Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

5 chỉ số tài chính đo lường con hào kinh tế (Economic Moat) trong ngành ngân hàng. THỬ NHÌN MBB

Câu chuyện liên quan đến kiểm soát rủi ro

Cho dù một ngân hàng hoạt động cho vay thương mại hay cho vay tiêu dùng thì trái tim và tâm hồn của nó tập trung vào vấn đề: quản trị rủi ro. Ngân hàng gặp phải 3 dạng rủi ro: (1) rủi ro tín dụng, (2) rủi ro thanh khoản và (3) rủi ro lãi suất. Hiệu quả của ngân hàng chính là kinh doanh rủi ro. Rủi ro tín dụng là phần cốt yếu của việc kinh doanh cho vay. Nhà đầu tư có thể cảm nhận về chất lượng tín dụng của một ngân hàng bằng cách xem xét bảng cân đối kế toán, phân loại các khoản cho vay, khuynh hướng của các khoản nợ khó đòi và tỷ lệ nợ xấu. Những thước đo nói trên mang tính lịch sử, chúng chỉ cho chúng ta biết hiện ngân hàng đang ở đâu, không có nghĩa là nơi mà nó sẽ đi đến.

Chính nhờ quy mô tài sản khổng lồ của ngân hàng đã giúp kiểm soát rủi ro tín dụng: (1) sự đa dạng trong danh mục đầu tư, (2) hệ thống thẩm định tín dụng thận trọng và quản lý tài khoản hiệu quả và (3) thủ tục thu hồi có hiệu quả.

Một cách đơn giản mà các ngân hàng dùng để kiểm soát rủi ro là phân phối số vốn mà họ vay dàn trải trên rất nhiều khách hàng, rất nhiều ngành hay nhiều khu vực địa lý. Nói theo cách của ông trùm dầu khí J. Paul Getty: “Nếu anh vay ngân hàng 100 USD thì đó là vấn đề của anh. Nếu anh vay ngân hàng 100 triệu USD thì đó là vấn đề của ngân hàng”. Để kiểm soát rủi ro, ngân hàng có thể hoặc tạo ra sự đa dạng trong các khoản cho vay hoặc mua và bán các danh mục cho vay. Bằng cách thành lập những danh mục đa dạng, ngân hàng giảm thiểu rủi ro mà họ phải gánh chịu. Một trong những thách thức lớn nhất đối với nhà đầu tư khi mua cổ phiếu ngân hàng là phải nhận biết vấn đề về chất lượng tín dụng. Do đó, nhà đầu tư nên chú ý kỹ tỷ lệ xóa nợ xấu và tỷ lệ nợ xấu, được coi như là một dấu hiệu cho thấy khoản nợ xấu phải xóa trong tương lai. Hãy nhìn vào khuynh hướng chứ không chỉ nhìn vào con số tuyệt đối.

Rủi ro thanh khoản liên quan đến câu chuyện huy động vốn. Đó là nguồn đầu vào của ngân hàng. Bạn nên theo dõi sát xu hướng của huy động tiền gửi. Nó nên trong xu hướng tăng và với lãi suất thấp. Ngân hàng không cần phải cố gắng chạy đua huy động lãi suất tiền gửi để huy động vốn. Những ngân hàng thành công thường có những lợi thế để khiến người gửi tiền chấp nhận gửi tiết kiệm ngay cả với lãi suất thấp

Rủi ro lãi suất là câu chuyện vượt ngoài tầm kiểm soát của ngân hàng vì nó liên quan đến chu kỳ kinh tế và cách điều hành của ngân hàng trung ương. Tuy nhiên, nói như thế không có nghĩa là các ngân hàng không thể chủ động đối phó. Các ngân hàng nên kiểm tra độ nhạy (sentitive) của lãi suất đối với các tài sản với độ nhạy của lãi suất đối với các khoản nợ. Cố gắng để vòng đời của các tài sản cân đối với thời gian nợ. Những ngân hàng thường xuyên huy động vốn ngắn hạn nhưng lại cho vay dài hạn sẽ rất dễ gặp phải rủi ro lãi suất. (Note: Ở Việt Nam, quy định cho phép các NH được sử dụng 60% vốn ngắn hạn cho vay trung, dài hạn)

Nên nhớ, hệ số NIM cao chưa hẳn đã đảm bảo cho khả năng kiểm soát rủi ro lãi suất của các ngân hàng. hệ số NIM thường sụt giảm khi nền kinh tế suy thoái, ngay cả đối với các ngân hàng hàng đầu.

CÁC DẤU HIỆU ECONOMIC MOAT TRONG NGÀNH NGÂN HÀNG.

- Bảng cân đối tài sản lớn. Theo dữ liệu của Morningstar, 19 ngân hàng lớn nhất vào năm 2003 đều là những ngân hàng có bảng cân đối tài sản lớn. Ngân hàng là lĩnh vực thâm dụng vốn.

- Hiệu quả kinh tế theo quy mô lớn. Theo số liệu của FDIC từ năm 1980 đến 2001. Các ngân hàng lớn (có quy mô tài sản trên 10 tỷ đôla) có doanh thu trên mỗi ngân viên cao gấp 2.2 lần so với các ngân hàng nhỏ (có quy mô tài sản dưới 100 triệu đôla). Đơn giản là các ngân hàng lớn thường có cách để bán chéo nhiều sản phẩm cho khách hàng để thu được nhiều phí.

- Có độc quyền nhóm: Ngân hàng nên có lợi thế về khả năng huy động vốn hoặc cho vay ở một lĩnh vực nào đó. Ví dụ, theo số liệu năm 2002 ở Mỹ, ba ngân hàng lớn nhất đã chiếm đến 50% lượng huy động vốn ở 10 thành phố lớn nhất nước Mỹ. Hoặc JP Morgan, Bank of American và Citigroup tạo nên tổ hợp chi phối 70% lượng cho vay trên thị trường underwriting (cho vay bảo lãnh) vào năm 2002

- Chi phí chuyển đổi khách hàng cao. Mỗi ngân hàng phải tạo nên một nhóm khách hàng trung thành. Hầu hết mọi người đều không thích chuyển tài khoản ngân hàng vì những rắc rối. Ngân hàng phải tìm cách thiết kế sản phẩm, dịch vụ để giữ chân khách hàng. Thực sự việc phí tăng không bằng chất lượng dịch vụ. Theo khảo sản của Mckinsey vào năm 2002, chỉ có 4% khách hàng sẵn sàng thay đổi tài khoản ngân hàng chỉ vì phí cao hơn. Phần lớn khách hàng đều sẵn lòng chi trả cao hơn nếu các dịch vụ tiện ích tốt.

CÁC CHỈ SỐ TÀI CHÍNH ĐO LƯỜNG ECONOMIC MOAT CỦA NGÀNH NGÂN HÀNG

Nguồn vốn vững mạnh

Nguồn vốn mạnh là vấn đề số một để xem xét trước khi đầu tư vào ngân hàng. Nhà đầu tư có thể nhìn vào một số chỉ tiêu như tỷ số vốn chủ sở hữu/tổng tài sản, chỉ số này càng cao càng tốt. Tối thiểu phải trên 8%. Thế giới hiện nay đang cố gắng hướng đến chuẩn Basel IV trong khi Việt Nam đang cố gắng đáp ứng Basel 2.

Lợi nhuận trên vốn chủ sở hữu (ROE) và trên tổng tài sản (ROA)

Những chỉ tiêu này trên thực tế là tiêu chuẩn để đo mức sinh lời của ngân hàng. Nhìn chung, nhà đầu tư nên tìm kiếm những ngân hàng liên tiếp tạo ra mức ROE cao. Nhà đầu tư cũng nên cẩn thận với những ngân hàng tạo ra mức lợi nhuận quá thấp cũng như quá cao so với mức trung bình ngành. Suy cho cùng, rất nhiều ngân hàng có thể đưa ra con số ROE từ 30% hoặc nhiều hơn bằng cách phân bổ mức dự phòng nợ khó đòi quá thấp. Hãy nhớ rằng, rất dễ dàng làm gia tăng thu nhập của một ngân hàng trong ngắn hạn bằng cách dự phòng nợ khó đòi thấp hơn mức cần thiết nhưng điều này có thể sẽ rất rủi ro trong dài hạn. Do đó, cũng tốt khi có mức ROA cao. ROA của các ngân hàng hàng đầu ở mức 1,2 đến 1,4%.

Tỷ số hiệu quả

Tỷ số hiệu quả đo lường mức chi phí phi lãi vay hay chi phí hoạt động như là phần trăm của doanh thu ròng. Tỷ số này cho chúng ta biết được rằng, ngân hàng được điều hành hiệu quả đến mức nào. Rất nhiều ngân hàng tốt có tỷ số này dưới mức 55% (càng thấp càng tốt). Hãy tìm kiếm những ngân hàng với tỷ số hiệu quả như là một bằng chứng cho thấy chi phí đang được kiểm soát tốt.

Hệ số NIM

Thông thường các ngân hàng thành công có NIM vào khoảng 3% đến 4%. Hãy để ý đến tỷ số này trong một khoảng thời gian để có được cảm giác về khuynh hướng – nếu tỷ số này đang gia tăng hãy kiểm tra xem điều gì đang xảy ra với lãi suất (giảm lãi suất thường làm gia tăng chỉ tiêu này). Thêm vào đó, kiểm tra danh mục cho vay để xem ngân hàng có mở rộng hoạt động cho vay sang những hình thức khác không. Ví dụ, các khoản cho vay thông qua thẻ tín dụng thường đem lại mức lãi suất cao hơn những khoản cho vay cầm cố thông thường, nhưng cho vay thông qua thẻ tín dụng cũng rủi ro hơn việc cho vay bảo đảm bằng một căn nhà.

Doanh thu vững mạnh

Lịch sử cho thấy, một ngân hàng thành công có thể cung cấp những dịch vụ mới đi kèm với những dịch vụ truyền thống giúp làm gia tăng thu nhập phi lãi suất cùng với thu nhập có được từ chênh lệch lãi suất. Một thực tế hiển nhiên, ngành ngân hàng Việt Nam có quá ít các dịch vụ tài chính, thu nhập chính của họ là từ hoạt động truyền thống. Hãy để mắt tới 3 chỉ tiêu chính: (1) tỷ lệ thu nhập lãi ròng, (2) tỷ lệ thu nhập phi lãi trên tổng doanh thu và (3) tốc độ tăng trưởng thu nhập phi lãi. Chỉ tiêu đầu tiên có mức thay đổi lớn tùy thuộc những yếu tố kinh tế, môi trường lãi suất và khu vực mà tổ chức tín dụng tập trung cho vay, tốt nhất là so sánh chỉ tiêu này của ngân hàng với những con số tương tự của các tổ chức tín dụng. Hãy tin chắc rằng, bạn so sánh những ngân hàng tương tự với nhau và rằng, bạn hiểu được chiến lược của ngân hàng. Như thường lệ hãy xem xét những con số trong một khoảng thời gian để có được cảm nhận về khuynh hướng.

Giá trị sổ sách

Bởi vì bảng cân đối kế toán của ngân hàng bao gồm các tài sản tài chính với nhiều mức độ thanh khoản khác nhau, giá trị sổ sách là một đại diện tốt cho giá trị cổ phiếu của ngân hàng. Giả sử tài sản và nợ của ngân hàng gần bằng giá trị được ghi sổ, giá trị của ngân hàng sẽ là giá trị sổ sách. Đối với bất kỳ phần bù nào cao hơn mức đó, có nghĩa là nhà đầu tư đang trả cho sự tăng trưởng trong tương lai và những thu nhập vượt mức. Các ngân hàng thành công thường có P/B trên 2 lần.

Những chỉ tiêu trên nên dùng như là điểm khởi đầu cho việc tìm kiếm những cổ phiếu ngân hàng tốt. Nhìn chung, cách bảo vệ tốt nhất cho nhà đầu tư chọn cổ phiếu của ngành dịch vụ tài chính, trong đó có ngân hàng là tính kiên nhẫn và một giác quan hoài nghi tốt. Hãy lập danh mục các ngân hàng trông có vẻ hứa hẹn và tìm hiểu hoạt động kinh doanh của họ trong một thời gian. Hãy cảm nhận loại hình cho vay mà các ngân hàng này tiến hành, cách thức kiểm soát rủi ro, chất lượng quản trị và khối lượng vốn chủ sở hữu mà ngân hàng đang nắm giữ.

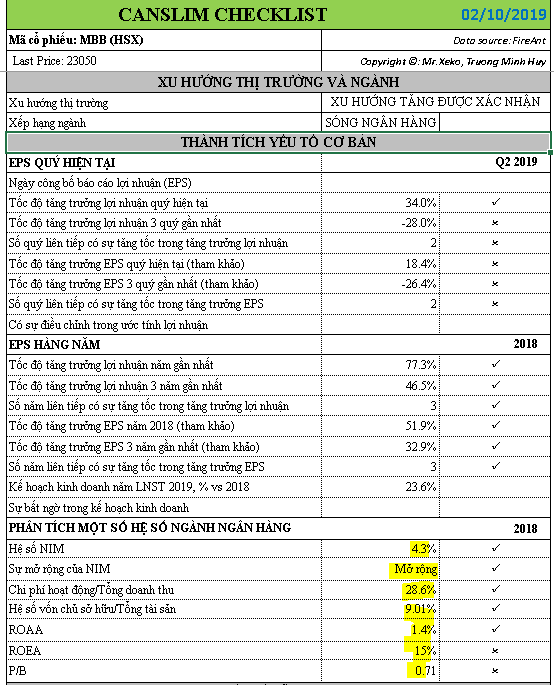

THỬ NHÌN CÁC THÔNG SỐ TÀI CHÍNH CỦA MBB

MBB có hệ số NIM 4.3% vào năm 2018 và đang trong xu hướng mở rộng. Chi phí hoạt động/doanh tu chỉ 28.6% cho thấy khả năng kiểm soát chi phí tốt. Hệ số vốn chủ sổ hữu/tổng tài sản là 9%. ROA ở mức 1.4%. Tất cả đều vượt chuẩn.

Chỉ có ROE trung bình 3 năm qua là 15%, thấp hơn chuẩn 17% của CANSLIM. Tuy nhiên, nó đang trong xu hướng tăng từ 12% vào năm 2016 lên 20% vào năm 2018.

Tiêu chí P/B cũng không đáp ứng khi chỉ ở mức 0.71 lần (trong khi các ngân hàng thành công nên có P/B trên 2 lần)

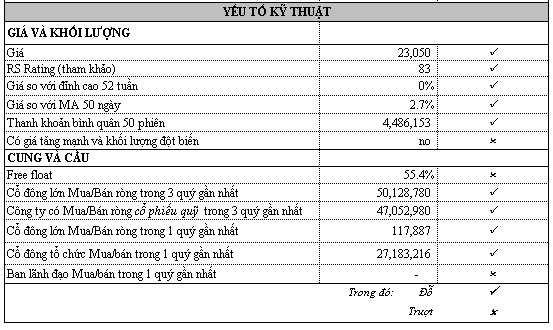

Ngân hàng đang mạnh tay mua cổ phiếu quỹ. Trong 3 quý gần đây, MBB đã mua 47 triệu cổ phiếu quỹ. Các cổ đông lớn mua ròng 3 triệu cổ phiếu trong 3 quý gần đây. (Lưu ý ở bảng trên con số 50 triệu là cộng dồn 47 triệu +3 triệu).

Đó là những con số tài chính, còn bây giờ chúng ta hãy nhìn sâu hơn vào hoạt động kinh doanh của MBB.

Cơ cấu cổ đông là chìa khóa cho tăng trưởng của doanh nghiệp. Đối với doanh nghiệp tư nhân ở nước ngoài, bạn thường quan tâm đến CEO của doanh nghiệp nhưng ở Việt Nam thì bạn cần phải điều chỉnh lại. Tôi ưa thích câu nói của Michael Backman trong cuốn sách “Những Kẻ Giấu Mặt Trong Kinh Tế Châu Á”: “Đối với phương tây, bạn phải biết CEO của doanh nghiệp là ai nhưng ở Châu Á, bạn phải biết ai là người đứng phía sau của doanh nghiệp“. Trong môi trường kinh tế tư bản thân hữu, “người đứng phía sau cánh gà” mới là người quyết định tương lai và sự phát triển của doanh nghiệp chứ không hẳn là CEO.

Viettel là chủ sở hữu lớn nhất của MBB, một tập đoàn đang được chính phủ hậu thuẫn phát triển. Đầu năm 2019, bạn thấy rõ năm nay là sóng của họ Viettel: VTP, CTR…tăng giá rất mạnh mẽ.

MBB đang nhận được sự hỗ trợ từ phía Viettel trong vai trò cổ đông chiến lược (từ năm 2009). “Viettel ở đâu, MB ở đó”. Các quân nhân, nhân viên của Viettel, khách hàng của Viettel được khuyến khích sử dụng các sản phẩm dịch vụ của MB (Ví dụ như thông qua dịch vụ BankPlus, chỉ cần đến các điểm giao dịch Viettel và MB trên toàn quốc hoặc bằng các thao tác trên điện thoại di động, có thể chuyển tiền mặt tới bất cứ đâu, kể cả người nhận không có tài khoản ngân hàng. Điều này giúp các quân nhân, vùng nông thôn rất dễ sử dụng). Từ gửi tiền kiệm, vay vốn, cho đến các mảng dịch vụ ngân hàng như chuyển tiền. ĐIỀU NÀY HÌNH THÀNH NÊN CÁI GỌI LÀ ĐỘC QUYỀN CỦA MBB (DẤU HIỆU ECONOMIC MOAT SỐ 3)

Tổng công ty Tân Cảng Sài Gòn, Tổng công ty trực thăng quân đội cũng là những doanh nghiệp quân đội. Đây là những đầu mối giúp MB dễ dàng phát triển các dịch vụ qua hệ thống công ty thành viên.

Vietcombank, một ngân hàng hàng đầu tại Việt Nam trong nhiều năm qua liên tục thoái vốn mạnh tay ở nhiều tổ chức tín dụng khác như Saigon Bank, OCB (bán hết), …nhưng họ vẫn giữ lại MBB trong danh mục (giảm tỷ lệ sở hữu MBB từ 7% xuống 4.98% thực ra là nhằm đáp ứng quy định giảm sở hữu chéo của NHNN theo thông tư 36). Phải chăng trong con mắt của VCB, MBB có nhiều tiềm năng và giá trị để tiếp tục nắm giữ.!

Năng suất lao động chính là đặc điểm của MBB. Trung bình mỗi nhân viên MB tạo ra hơn 1.6 tỷ đồng thu nhập hoạt động (theo số liệu năm 2017), tăng 36.65% so với năm 2016.

Còn theo số liệu năm 2018, MBB đứng ở vị trí thứ 4 về lợi nhuận sau thuế/nhân viên/tháng khi so sánh giữa các ngân hàng với 36.4 triệu đồng/tháng (ngang hàng với VIB) . Đây chính là Economic moat số 2.

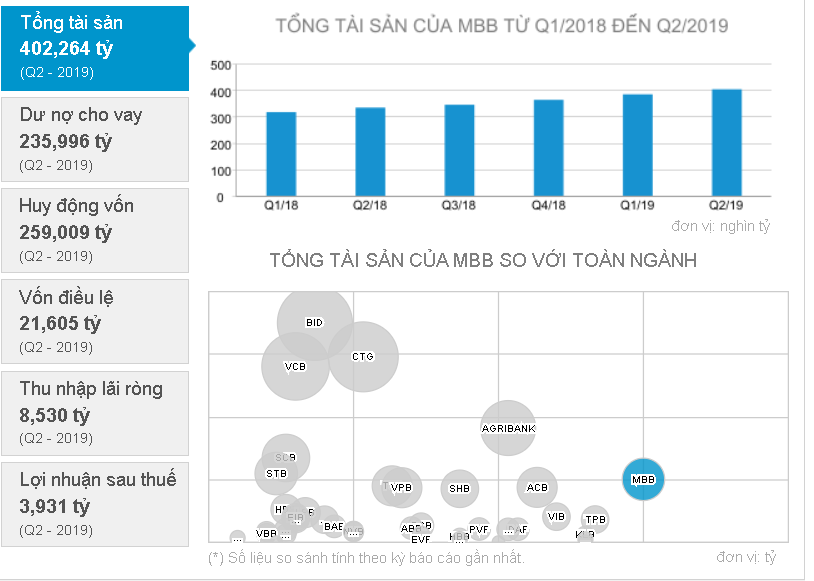

Về quy mô tổng tài sản. Đến quý 2/2019, MBB có 402 nghìn tỷ tổng tài sản, tương đương với các ngân hàng thương mại tư nhân khác như ACB, SHB, VPB, STB. Đây là dấu hiệu cho thấy ngân hàng đang mở rộng dần quy mô hoạt động của mình.

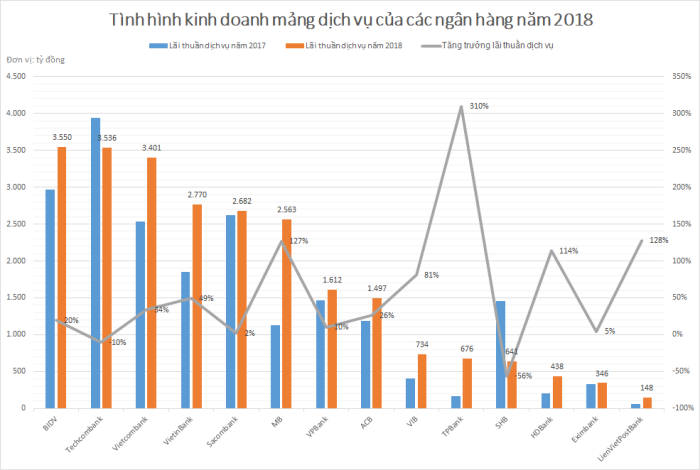

Về hoạt động kinh doanh. MBB là ngân hàng có tăng trưởng lợi nhuận thuần từ dịch vụ rất mạnh mẽ 127% trong năm 2018 với con số kỷ lục 2,564 tỷ đồng, gấp 2 lần năm 2017 và gấp 4 lần năm 2016. Còn xét về quy mô, lợi nhuận từ mảng dịch vụ của MBB đang xếp thứ 6 trong 14 ngân hàng niêm yết. Hoạt động kinh doanh bảo hiểm (MBAgeas Life) đang tăng trưởng mạnh.

CASA (Tiền gửi không kỳ hạn của MBB) sau nhiều năm ở mức cao (41% vào năm 2018) có giảm xuống 33% vào quý 2/2019 khiến cho lãi suất tiền gửi bình quân tăng thêm 0.15%. MBB, VCB và Techcombank là môt tỏng ba ngân hàng có tỷ lệ CASA cao nhất. Chúng ta cũng nhìn thấy tăng trưởng huy động vốn của MBB có xu hướng tăng (dù không mạnh mẽ)

https://ndh.vn/ngan-hang/so-sang-3-ngan-hang-co-ty-le-casa-cao-nhat-vietcombank-techcombank-mbbank-1254796.html

Bây giờ thì chúng ta đi vào trái tim của ngân hàng, hoạt động kinh doanh tín dụng và kiểm soát rủi ro.

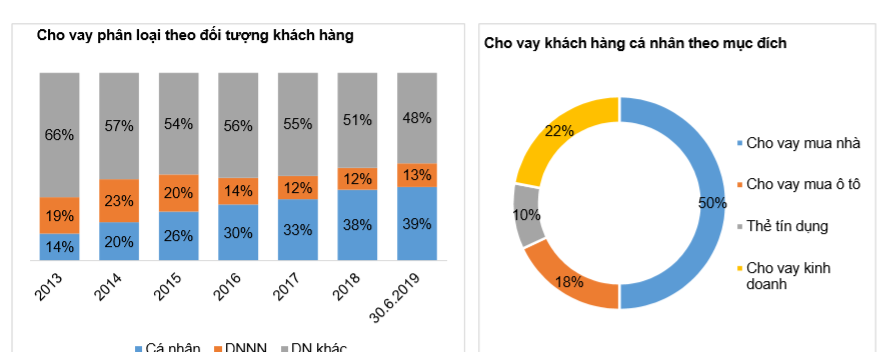

MBB chủ yếu cho vay khách hàng cá nhân, trong đó cho vay mua nhà chiếm tỷ trọng 50%, cho vay mua ô tô chỉ chiếm 18%. Trong trào lưu mà nhiều ngân hàng đang đẩy mạnh cho vay ô tô (ví dụ VIB đứng đầu về mảng cho vay ô tô) thì việc MBB đẩy mạnh cho vay mua nhà là hoạt động tôi ưu thích hơn vì hoạt động kiểm soát rủi ro, thu hồi nợ sẽ tốt và dễ dàng hơn.

Tỷ lệ CAR của MBB đến thời điểm 30/6/2019 là 10.5%, tương đương với CAR của Basell II ở mức trên 9%. CTCK BVSC ước tính, nếu hoàn thành kế hoạch tăng vốn năm 2019, CAR của MBB có thể tăng thêm 0.8%-1.3% theo chuẩn Basel II, đảm bảo an toàn vốn cho tăng trưởng 2020.

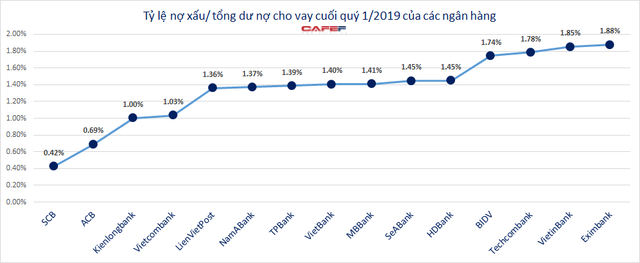

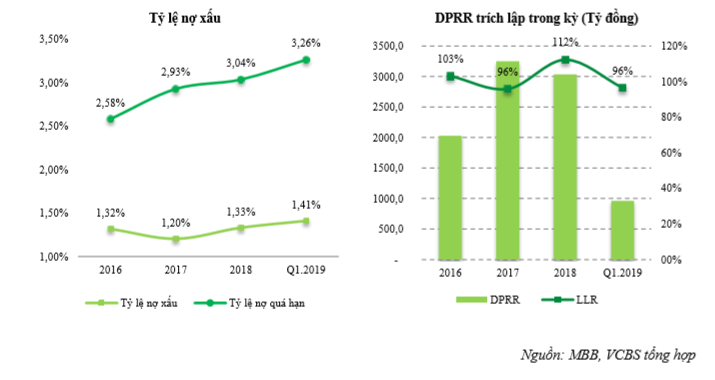

Tỷ lệ nợ xấu của MBB nằm ở mức trung bình 1.41% khi so sánh với nhiều ngân hàng khác

Các thông số như LDR (tỷ lệ dư nợ cho vay khách hàng/tổng tiền gửi) của MBB là 91%, hơi cao một chút nhưng không phải quá quan ngại (bình thường 80% là phù hợp). Dư nợ cho vay chiếm gần 60% tổng tài sản của MBB.

Tỷ lệ chi phí dự phòng của MBB 123% so với NPL (năm 2018) cho thấy ngân hàng thận trọng trong việc dự phòng rủi ro nợ xấu. Trong quý 1/2019, tỷ lệ LLR (tỷ lệ lệ DPRR bao nợ xấu) của MBB là 96.5% , là một mức cao trong ngành ngân hàng. (mức chi phí dự phòng rủi ro tín dụng của MBB là 964 tỷ trong quý 1/2019)

ĐÁNH GIÁ TIỀM NĂNG TĂNG TRƯỞNG

Năm 2019, CTCK Bảo Việt dự báo MBB đạt tốc độ tăng trưởng lợi nhuận trước thuế là 25.8%, vượt kế hoạch lợi nhuận. Hệ số NIM dự báo là 4.79% và tốc độ tăng trưởng tín dụng 13%.

CTCK Vietcombank cũng dự báo MBB đạt tốc độ tăng trưởng lợi nhuận 27% (đạt 9889 tỷ đồng).