Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Thị trường chứng khoán Việt Nam có đối diện với bong bóng hay không khi định giá P/E đã trở nên đắt đỏ

[Sách hay] THƯƠNG VỤ ĐỂ ĐỜI: CÚ ĐỖ VỠ SIÊU BONG BÓNG 2017-2019 SẼ GIÚP BẠN LÀM GIÀU NHƯ THẾ NÀO?

Tải miễn phí báo cáo “THƯƠNG VỤ ĐÊ ĐỜI” tại đây.

Tại sao “bán sớm” là chiến lược tốt nhất khi đối diện với bong bóng?

“Tôi tạo dựng cơ nghiệp bằng cách luôn bán sớm một chút”- Baron Rothschild đã trả lời như thế khi được hỏi về bí quyết xây dựng cơ nghiệp hàng tỷ đôla và giúp dòng họ này trở thành gia tộc giàu có nhất mọi thời đại.

Nhiều nhà đầu tư nghĩ rằng, cách tốt nhất trở nên giàu có là bán đúng đỉnh. Nhưng gia tộc Rothschld thì không: “bán sớm sẽ giúp bạn giữ được thành quả lợi nhuận”, một triết lý trái ngược với đám đông.

Đằng sau bí quyết của gia tộc Rothschild là sự am hiểu về nguyên tắc của “bong bóng” và sự “đổ vỡ bong bóng”, điều được tiến sĩ kinh tế Harvard-Harry Dent tiết lộ trong cuốn sách này. Nguyên tắc của bong bóng cho biết các tăng trưởng diễn ra theo hàm số mũ và đây cũng là hiện tượng xảy ra ở cuối xu hướng tăng trưởng dài hạn. Mặc dù giai đoạn bong bóng là thời điểm mang lại cho nhà đầu tư khả năng làm giàu nhanh chóng nhưng cũng khiến họ rơi vào hiện tượng “lạc quan tếu” (một thuật ngữ tài chính và cũng là tên cuốn sách của giáo sư Robert Shiller, người đạt giải nobel kinh tế 2013- ám chỉ sự lạc quan thái quá, hoàn toàn không có cơ sở).

Như Harry Dent giải thích, con người có bản năng tự nhiên sinh ra bong bóng nhưng lại có điểm mù với các bong bóng do chính chúng ta tạo ra. Đó là lý do tại sao ở thời điểm thị trường tài chính và nền kinh tế thiết lập đỉnh, chúng ta nghe rất nhiều những tuyên bố lạc quan: “Không hề có bong bóng”… “Sẽ không bao giờ có cuộc khủng hoảng nào nữa trong cuộc đời chúng ta”… “nhân loại đã bước vào kỷ nguyên chấm dứt khủng hoảng”…vì “đã đạt tới trạng thái ổn định dài hạn”…hoặc “thị trường đã đạt tới mặt bằng giá mới được tất cả các nhà đầu tư chấp nhận và không thể có sự sụp đổ”. Nếu có bất cứ các rủi ro hoặc nguy cơ đe dọa nào xuất hiện thì con người thường tự lừa dối chính mình bằng lời biện hộ: “sẽ là hạ cánh mềm, chứ không phải sụp đổ”… “những rủi ro nhỏ này thị trường có thể tự chỉnh sửa được.”

Chối bỏ sự tồn tại của bong bóng là một đặc điểm tự nhiên của con người, bao gồm các nhà đầu tư, doanh nghiệp, cơ quan hoạch định chính sách và chuyên gia nghiên cứu. Chỉ rất ít người nhận ra tự tồn tại của bong bóng.

Cái giá phải trả cho điểm mù này là rất đắt vì “bong bóng không điều chỉnh, nó sụp đổ!” Sự sụp đổ của bong bóng hoàn toàn khác với sự điều chỉnh thông thường ở chỗ nó diễn ra rất nhanh…nhanh đến nổi bạn không kịp phản ứng và tránh khỏi bị tổn thương. Những cú Flash Crash (Sụp đổ nhanh) cùng với tình trạng mất thanh khoản khi nhiều người cùng tháo chạy qua một cánh cửa hẹp sẽ khiến bạn tổn thương nặng nề (nếu không muốn nói là “rơi vào phá sản”). Đó chính là lý do tại sao gia tộc Rothschild luôn xem “bán sớm một chút” là bí quyết để xây dựng cơ nghiệp giàu có. Cách duy nhất để bạn giữ được thành quả trong giai đoạn tăng trưởng trước đó là phải “bán sớm”. Phần lớn đám đông đều bị mắc kẹt trong giai đoạn bong bóng đổ vỡ.

“Bán sớm” còn giúp gia tộc Rothschild bảo vệ tài sản, sự thanh thoát về mặt tâm lý và chuẩn bị nguồn tiền nhằm sẵn sàng thực hiện các “thương vụ để đời”. Sự đổ vỡ bong bóng càng mạnh mẽ, cơ hội làm giàu càng lớn vì lúc này bạn sẽ thâu tóm các tài sản giá trị với giá rẻ mạt (từ chứng khoán, bất động sản, tài sản, các doanh nghiệp tiềm năng). Việc mắc kẹt trong cú đổ vỡ bong bóng khiến mọi người trở nên hoảng loạn và sợ hãi. Họ bán tháo mọi thứ một cách phi lý trí giống như lúc thổi phòng bong bóng. Nỗi sợ lớn đến mức họ tin rằng “ngày tận thế đã đến”… và “những ngày tháng tươi đẹp vĩnh viễn không bao giờ trở lại”.

Trong khi đám đông run sợ như những con chó ngồi liếm láp vết thương, những gã bán sớm như gia tộc Rothschild lại tha hồ vung tiền mua sắm. “Mua khi máu đổ trên đường” là châm ngôn nổi tiếng của dòng họ Rothschild. Thành quả từ những thương vụ này sẽ là… siêu lợi nhuận. Đây là lý do tại sao cuốn sách này mang tên “Thương Vụ Để Đời” vì cơ hội tạo dựng sự giàu có tột bậc như thế chỉ xuất hiện sau những cú đổ vỡ bóng bóng lớn, điều chỉ xảy ra một lần trong cuộc đời mỗi người.

Không có cuộc vui nào kéo dài mãi mãi, và nỗi buồn cũng thế. Cuộc sống vốn dĩ có tính chu kỳ và lịch sử đã chứng minh điều đó. Trên thị trường tài chính, lòng tham và nỗi sợ hãi lần lượt là hai trạng thái chi phối thị trường tăng giá và thị trường giảm giá. Không một đợt tăng trưởng nào có thể kéo dài vĩnh viễn và thị trường giảm giá đến ngưỡng nào đó cũng phải tăng giá trở lại.

Là một người theo quan điểm chu kỳ, Harry Dent cho rằng nhà đầu tư nên giữ được trạng thái tâm lý ổn định trước hai thái cực khác nhau của thị trường. Tại đỉnh, nhà đầu tư thường “lạc quan tếu” trong khi tỏ ra sợ hãi quá mức ở đáy khủng hoảng.

Nhà đầu tư huyền thoại Sir John Templeton từng đúc kết về chu kỳ vận động của thị trường tài chính như sau: “Thị trường đầu cơ sinh ra trong sự ảm đạm, lớn lên bằng sự hoài nghi, phát triển nhờ sự lạc quan và chết bởi sự thỏa mãn”. Harry Dent muốn nhắc nhở các nhà đầu tư nên có cái nhìn thận trọng trước những tuyên bố gần đây của chủ tịch Fed. Vào tháng 4.2016, chủ tịch Fed, Yanet Yellen khẳng định tại phiên điều trần trước quốc hội: “Hoa Kỳ không có bong bóng”. Vào tháng 6.2017, bà tiếp tục khẳng định: “SẼ KHÔNG CÓ MỘT CUỘC KHỦNG HOẢNG TÀI CHÍNH NÀO NỮA TRONG CUỘC ĐỜI CHÚNG TA!”. Vâng, cựu chủ tịch Fed- Alan Greenspan và người kế nhiệm sau đó là Ben Bernanke đã từng nói như thế trước khi xảy ra cuộc khủng nợ dưới chuẩn 2007 tại Hoa Kỳ. Vào năm 2006, Ben Bernanke đã từng phủ nhận bong bóng nhà đất tại Hoa Kỳ để rồi 2 năm sau đó, chính ông trở thành “người dọn dẹp” khi kế nhiệm cương vị chủ tịch Fed.

Trong khi đó, tại đáy khủng hoảng, nỗi sợ hãi khiến mọi người gần như tê liệt và bỏ qua các cơ hội kinh doanh tiềm năng (mà Harry Dent gọi là các “thương vụ để đời”). Harry Dent dẫn lời của nhà đầu tư thành công nổi tiếng là Benjamin Franklin (1706-1790): “Cơ hội kinh doanh là một nhà thổ lớn”.” Bằng một so sánh rất thực tế, một người đàn ông chỉ bước vào nhà thổ với hai điều kiện: (1) anh ta phải có tiền và (2) phải “dám” bước vào nhà thổ, Harry Dent muốn nói với nhà đầu tư rằng: (1) bạn phải bảo vệ mình trước nguy cơ của Đại Suy Thoái 2017-2019, hãy gìn giữ và trú ẩn nguồn vốn của bạn vào những nơi an toàn trước khi bạn dùng nó để thâu tóm mọi thứ khi thị trường sụp đổ; và (2) bạn phải có tinh thần của một doanh nhân dám thực hiện, dám mạo hiểm khi mọi người sợ hãi nhất.

Vì vậy, những thông điệp cảnh báo về sự đổ vỡ bong bóng trong cuốn sách này nên được nhìn nhận dưới góc nhìn tích cực. Đó không phải là lời tuyên truyền về “ngày tận thế”. Thay vào đó, bạn nên giữ cho mình tư duy của những người giàu. “Người giàu thường nhìn về cơ hội, còn người nghèo luôn nhìn vào khó khăn”. Sở dĩ các tỷ phú như doanh nhân Benjamin Franklin, ông trùm tài phiệt Rothschild, vua thép Andrew Carnige, hay ông vua dầu mỏ Rockefeller… xây dựng sự giàu có tột bậc là vì tư duy sáng suốt và thái độ lạc quan luôn tìm kiếm cơ hội trong thời điểm nền kinh tế khó khăn nhất. Khó khăn càng lớn, cơ hội sẽ càng lớn. Đối với họ, khủng hoảng là dịp may hiếm có và là cơ hội tốt nhất để đạt đến đỉnh cao của sự nghiệp.

Theo chu kỳ kinh tế 4 mùa 80 năm, tăng trưởng bong bóng trong mùa hè và được nối tiếp ở mùa thu sẽ chấm dứt bằng cú đổ vỡ trong mùa đông. Sự đổ vỡ trong mùa đông là điều không ai muốn, nhưng nó là luật của tự nhiên.

Harry Dent cho rằng, sự đổ vỡ mùa đông là cú tái thiết (reset) giúp nền kinh tế loại bỏ những yếu tố độc hại và dư thừa được sinh ra bởi hành động can thiệp chưa từng có tiền lệ của các ngân hàng trung ương. Khó khăn là một điều không ai muốn, nhưng nó mang lại động lực phát triển cho mỗi cá nhân và nền kinh tế.

Bong bóng trên TTCK Việt Nam?

“ Thật là điên cuồng” – Jonathan Pincus – kinh tế gia trưởng LHQ tại Hà nội đã từng thốt lên như thế vào tháng 2.2007. “Tất cả mọi câu chuyện ở Hà Nội đều xoay quanh chứng khoán. Tôi không biết liệu có ai hiểu rõ giá trị của những công ty, nhưng họ vẫn mua bán những tờ giấy”. Những nhà đầu tư non nớt của Việt Nam có thể chẳng có chút kiến thức nào. Họ có khi còn không có khái niệm đối với từ “đổ vỡ” và “bong bóng”. Nhưng tôi cá rằng, tiếng Việt sẽ sớm được làm giàu bởi hai từ này, khi các nhà đầu tư Việt Nam thấy hàng triệu đồng trong tài khoản giấy của mình biến mất lúc nào không hay.”

Kể từ năm 2003, thị trường chứng khoán Việt Nam có thể được xem trải qua 2 lần bong bóng và đổ vở. Chu kỳ bong bóng/ đổ vỡ đầu tiên là từ năm 2005-2008. Mất gần 3 năm để tạo lập bong bóng từ 2005-2007 nhưng chỉ cần 1 năm đổ vỡ, toàn bộ thành quả trước đó đã bị xóa sạch.

Chu kỳ bong bóng/đổ vỡ lần thứ 2 là từ năm 2009-2012. Lần này, sự đổ vỡ thể hiện rõ trên sàn chứng khoán Hà Nội khi chỉ số HNX-Index mất hơn 76% giá trị trong vòng 3 năm.

Sau 10 năm kể từ thời điểm 2007, có lẽ giờ đây các nhà đầu tư chứng khoán Việt Nam đã có thêm kinh nghiệm với hai từ “bong bóng” và “đổ vỡ”. Nhưng liệu chúng ta có rút ra được những bài học từ quá khứ?

Sau gần 6 năm tăng trưởng trong chu kỳ bùng nổ mới từ đáy năm 2017, thị trường chứng khoán Việt Nam đã tăng 100% (HNX-Index) -144% (VN-Index). Tháng 10.2017, Việt Nam lọt vào danh sách 10 thị trường chứng khoán tăng trưởng tốt nhất năm 2017 khi các chỉ số chứng khoán tăng từ 15%-20%. Câu hỏi mà nhóm dịch giả muốn đặt ra lúc này là có hay không bong bóng trên TTCK Việt Nam?

Mức định giá P/E đã không còn rẻ, thậm chí là đắt.

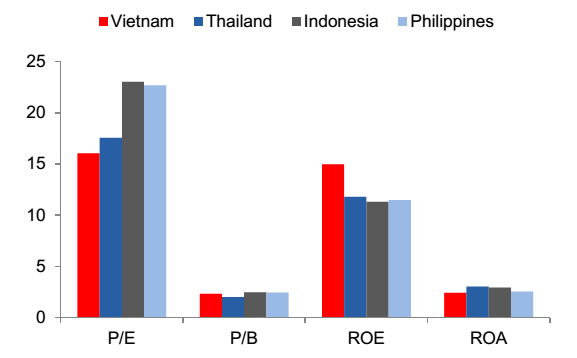

Vào tháng 10.2017, mức định giá P/E của chỉ số VN-Index hiện đang ở quanh mức 16 lần, thấp hơn so với Thái Lan (Set Index) là 17,1; Indonesia (JCI Index) là 23 lần và Philippines (PCOMP Index) là 22.7. Bên cạnh đó, định giá P/B của Việt Nam hiện chỉ là 2.3 lần, trong khi P/B Indonesia và Philippines hiện là 2.5 lần.

Định giá P/E của Việt Nam so với các quốc gia trong khu vực Đông Nam Á Tuy nhiên, khi so sánh với các khu vực như MSCI Frontier Markets vào khoảng 15.04 lần và MSCI Emerging Mars là 15.27 lần (số liệu vào ngày 29.9.2017), P/E của Việt Nam không hề rẻ một chút nào.

Tuy nhiên, khi so sánh với các khu vực như MSCI Frontier Markets vào khoảng 15.04 lần và MSCI Emerging Mars là 15.27 lần (số liệu vào ngày 29.9.2017), P/E của Việt Nam không hề rẻ một chút nào.

Ở một góc nhìn khác, theo công bố của Edison Investment Research, P/E forward của VN-Index vào tháng 7.2017 là 15.4 lần, giảm so với đỉnh cao năm 2016 là 17.5 lần (Thậm chí theo số liệu của Worldbank vào tháng 8.2017, P/E forward của VN-Index là 23 lần). Mức định giá P/E Forward của Việt Nam cao hơn hẳn so với các nền kinh tế mới nổi như Trung Quốc (13.6 lần); Hàn Quốc (8.9 lần), Đài Loan (13.7 lần); Thổ Nhĩ Kỳ (13 lần) và tương đương với Indonesia (15.9 lần), thấp hơn so với Ấn Độ là 17.9 lần. Toàn bộ các thị trường mới nổi (Emerging) có P/E forward vào khoảng 12.5 lần. Rõ ràng mức định giá P/E của thị trường chứng khoán Việt Nam đã đắt hơn so với mặt bằng chung của thị trường mới nổi.

Không có bong bóng với P/E thấp như 16-17 lần là lập luận không chỉ đối với Việt Nam mà còn đối với các quốc gia khác trong khu vực như Thái Lan, Indonesia. Theo tờ Bangkok Post khẳng định vào tháng 9.2017 khi chỉ số SET thiết lập đỉnh cao 24 năm: “KHÔNG HỀ CÓ BONG BÓNG TÀI CHÍNH” với P/E 16-17 lần. Tờ báo này thậm chí còn cho rằng, các quỹ đầu tư ngoại có thể đang chuyển hướng từ Indonesia và Việt Nam sang Thái Lan khi thị trường chứng khoán các quốc gia này đã tăng trưởng 15%-20%.

Một số nhà đầu tư cho rằng, P/E của Việt Nam hiện nay là vẫn còn thấp hơn so với thời điểm tháng 10/2009 (khoảng 23.8 lần) dù chỉ số VN-Index đã vượt đỉnh này, hoặc vẫn còn thấp hơn rất nhiều so với đỉnh cách đây 10 năm, khi chỉ số VN-Index đạt đỉnh 1,170 điểm vào tháng 3/2007 với mức P/E lên đến 38 lần (một số ít cổ phiếu Bluechip thậm chí có P/E lên đến 70-90 lần). Theo giải thích của Harry Dent, chúng ta không thể nào chạm tới các mức P/E này xét theo quan điểm của chu kỳ địa chính trị và kể cả yếu tố nội tại.

Chỉ số chứng khoán VN-Index phụ thuộc rất lớn vào khả năng tăng trưởng tín dụng. Năm 2007, tăng trưởng tín dụng tăng hơn 55% và tăng trưởng tín dụng năm 2009 tăng 38%. Nếu muốn đạt tới các mức P/E cao hơn, liệu Việt Nam có thể một lần nữa thực hiện các gói kích cầu như năm 2009, hay bùng nổ tín dụng mạnh một lần nữa như năm 2007? Nên nhớ nợ/GDP của Việt Nam đã chạm 62% (nhưng vẫn được xem là chưa đầy đủ vì chưa tính đến nợ của doanh nghiệp nhà nước) và thâm hụt ngân sách đã chạm mức 6% GDP. Việt Nam không còn nhiều dư địa cho việc mở rộng chính sách tài khóa và tiền tệ.

Liên tiếp ba năm gần đây (dự kiến cho cả năm 2017), tăng trưởng tín dụng của Việt Nam đạt mức 17%-18%. Thậm chí, năm 2017 dự kiến đẩy lên mức 21-22%. Điều đó đã giúp TTCK Việt Nam tăng tốc trong 3 năm vừa qua. Nhưng liệu Việt Nam có thể đẩy tăng trưởng tín dụng lên cao hơn hay không là một dấu hỏi lớn nếu như nền kinh tế toàn cầu rơi vào đổ vỡ như cảnh báo của Harry Dent. Tôi e là không!

Việt Nam nằm trong vùng tranh chấp về vấn đề lãnh hải với Trung Quốc. TTCK Việt Nam đã từng trải qua một cú sốc vào năm 2014 (khi P/E chạm mức 17 lần) bởi những vấn đề liên đến giàn khoan HD-981. Mặc dù không bị ảnh hưởng trực tiếp, nhưng các căng thẳng địa chính trị toàn cầu như Triều Tiên và Hoa Kỳ, cũng là mối đe dọa tiềm tàng ảnh hưởng đến khả năng cảm nhận rủi ro của các nhà đầu tư toàn cầu.

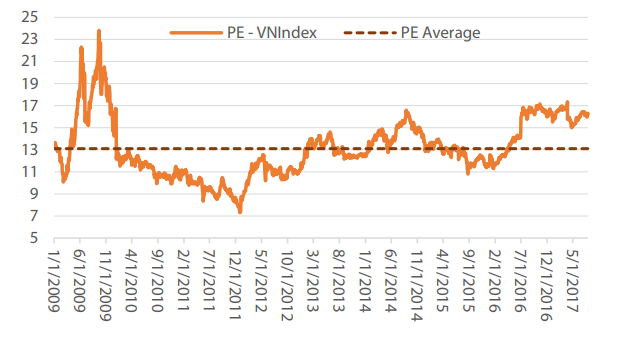

P/E hiện nay của VN-Index cũng đã cao gần gấp đôi so với đáy năm 2011 (7-8 lần). Báo cáo của VDSC cho thấy P/E của VN-Index hiện nay đang cao hơn so với mức trung bình 13 lần. Mức P/E 17 lần đang cho thấy là mức kháng cự đối với VN-Index giống như đỉnh năm 2014.

Bong bóng thường tạo được tạo ra bằng sự khan hiếm giả tạo. Nhiều cổ phiếu chủ chốt chi phối đến VN-Index cũng đang có sự khan hiếm và mức P/E cao bất thường. Sự khan hiếm này chủ yếu là do đây là các doanh nghiệp thuộc sở hữu nhà nước và giới đầu tư tăng mua trong thời gian qua chủ yếu đến từ kỳ vọng nhà nước sẽ thoái vốn. Ví dụ như: SAB có p/E 37 lần, VNM (được nước ngoài mua ròng nhiều nhất) có P/E 38 lần…còn ROS lên đến 131 lần?

Dữ liệu P/E trailing của VN-Index Nguồn: VDSC (báo cáo ra ngày 7/8/2017)

Nguồn: VDSC (báo cáo ra ngày 7/8/2017)

Tôi không rõ một doanh nghiệp như ROS có đặc điểm gì nổi bật để cổ phiếu này tăng giá đến 14 lần trong vòng 6 tháng kể từ khi niêm yết mà mọi người vẫn nói rằng “không hề có bong bóng”. Nên nhớ, mức sinh lợi của ROS đã tương đương tỷ suất sinh lợi của cổ phiếu Apple nhờ việc ra đời Iphone từ năm 2007 đến năm 2017. Trong khi Iphone đã mang lại cho Apple hơn 200 tỷ USD tiền mặt thặng dư và trở thành sản phẩm đình đám nhất làng công nghệ, làm thay đổi diện mạo ngành công nghiệp điện thoại toàn cầu thì ROS đã làm thay đổi gì cho ngành bất động sản và xây dựng Việt Nam?

Còn trên đồ thị kỹ thuật, chỉ số HNX-Index đang đối diện với đường kháng cự

Các nhận định chi tiết về TTCK Việt Nam trong vài năm tới được gửi riêng cho bạn đọc cuốn sách “THƯƠNG VỤ ĐỂ ĐỜI: CÚ ĐỠ VỠ SIÊU BONG BÓNG 2017-2019 SẼ GIÚP BẠN LÀM GIÀU NHƯ THẾ NÀO?” (MUA TẠI ĐÂY)

Cập nhật TTCK Việt Nam tháng 10: HNX-Index có mẫu hình đảo chiều ĐUÔI CHUỘT TÚI KANGAROO

Cập nhật TTCK Việt Nam tháng 10: HNX-Index có mẫu hình đảo chiều ĐUÔI CHUỘT TÚI KANGAROO