Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Lần đầu tiên trong 2 năm, các nhà phân tích phố Wall cắt giảm dự báo lợi nhuận của hơn một nửa công ty trong S&P500

Có một rủi ro lớn để kích thích thị trường chứng khoán giảm sâu hơn nữa: Lần đầu tiên trong 2 năm, vào tháng 12.2018, các nhà phân tích phố Wall cắt giảm dự báo lợi nhuận năm 2019 cho hơn một nửa công ty trong chỉ số S&P500.

Bây giờ, các nhà phân tích kỳ vọng các doanh nghiệp vẫn tiếp tục tạo ra lợi nhuận nhưng với tốc độ tăng trưởng chậm hơn. Họ dự báo tăng trưởng lợi nhuận của các công ty trong S&P500 sẽ tăng 7.8% trong năm 2019, giảm so với dự báo 10.1% được đưa ra vào tháng 9/2018. Như vậy, đây là sự giảm tốc 22% của tăng trưởng lợi nhuận.

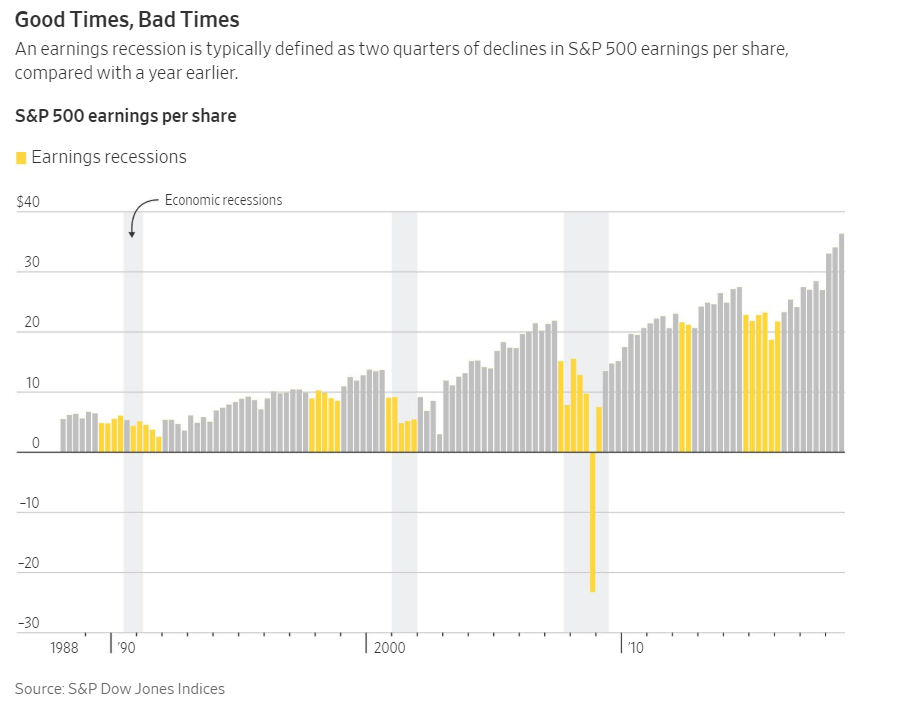

Các nhà đầu tư đã lo lắng về triển vọng kiếm tiền của các công ty tiếp tục yếu đi. Theo các chiến lược gia về thị trường cổ phiếu của Morgan Stanley, có hơn 50% khả năng xảy ra sự giảm tốc trong tăng trưởng lợi nhuận trong năm 2019 (được định nghĩa là hai quý liên tiếp có tăng trưởng EPS sụt giảm).

Điều các bạn cần biết là, hầu hết các lần giảm tốc (hoặc suy thoái) trong tăng trưởng lợi nhuận của hơn nửa thế kỷ qua trùng với các thời điểm nền kinh tế bị suy thoái, khiến cho người tiêu dùng có thu nhập ít đi, chi tiêu ít hơn và doanh số của các công ty sụt giảm.

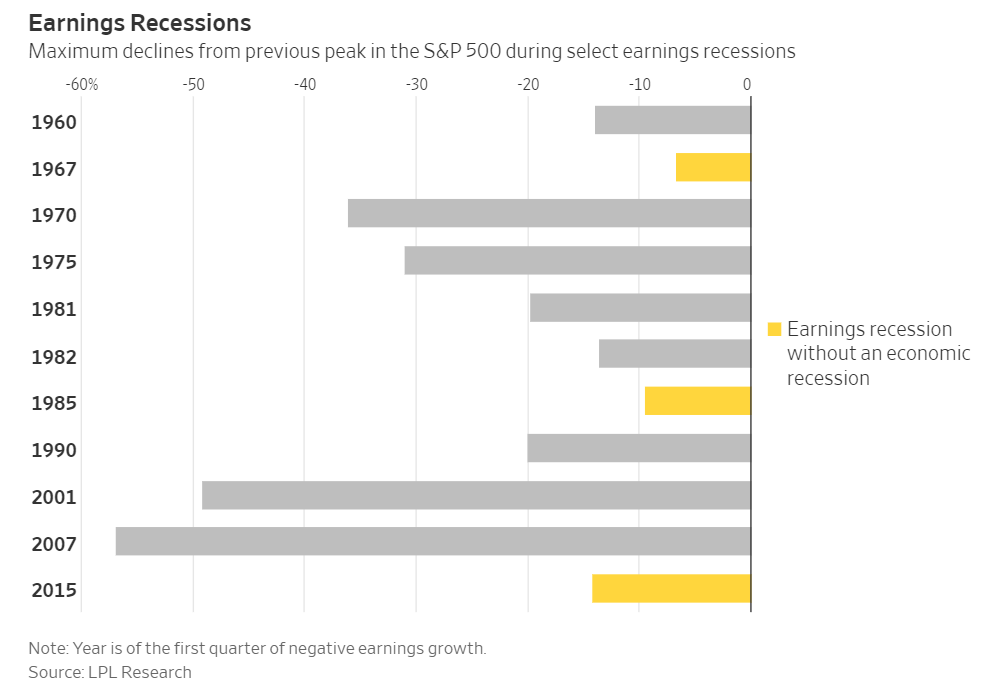

Hình minh họa: Sự giảm tốc trong tăng trưởng lợi nhuận (Earning Recession) thường trung với suy thoái kinh tế (màu xám). Các cột có màu vàng là những lần không trùng với suy thoái kinh tế.

Nhưng điều này không phải lúc nào cũng xảy ra. Dựa trên dữ liệu của S&P Dow Jones Indices, lần giảm tốc trong tăng trưởng lợi nhuận gần nhất diễn ra vào năm 2015 và 2016, khi giá dầu thô giảm xuống còn $26 đã xóa sạch lợi nhuận của các công ty trong lĩnh vực năng lương, cho dù nền kinh tế thế giới vẫn tăng trưởng bình thường. Nhưng hệ quả của giá dầu giảm khiến chỉ só S&P500 giảm 14% từ đinh tới đáy, trước khi tăng trở lại 9.5% vào cuối năm 2016.

Theo dữ liệu của LPL Research Dât, tính từ năm 1950 trở lại đây, mức giảm trung bình của các chỉ số chứng khoán khi có sự giảm tốc trong tăng trưởng lợi nhuận là 24% (tính từ đỉnh tới đáy). Hiện nay, chỉ số S&P500 giảm khoảng 15% từ đỉnh tháng 9/2018, vì thế phần nào sự suy giảm của tăng trưởng lợi nhuận đã được phản ánh vào trong giá.

Nhưng mọi việc có thể tiếp tục tệ hơn nếu giá dầu vẫn không chặn được đà giảm. Mặc dù lĩnh vực năng lượng chỉ chiếm một tỷ trọng nhỏ trong thị trường chứng khoán Mỹ, nhưng vấn đề là các nhà đầu tư đang tự hỏi: “Liệu sự sụt giảm của giá dầu (40% trong năm 2018) có đang dự báo về sự sụt giảm của kinh tế toàn cầu, chứ không đơn thuần chỉ là sự mất cân bằng cung và cầu.”

Các Lần Diễn Ra Sự Giảm Tốc Trong Tăng Trưởng Lợi Nhuân (Earning Recession) Thường Trùng Với Suy Thoái Kinh tế

(ví dụ như 2002, 2008, ngoại trừ 2015-2016 là không có suy thoái kinh tế)

Triển vọng tăng trưởng của các nước lớn khác thậm chí còn tệ hơn. Trung Quốc đang hạ cánh cứng trong khi Italy đã rơi vào suy thoái. Nên nhớ, 37% doanh số của các công ty trong chỉ số S&P500 đến từ thị trường nước ngoài.

Châu Âu đang mấp mé bờ vực suy thoái kinh tế. Các nhà phân tích của Deutsche Bank dự đoán tăng trưởng lợi nhuận của các doanh nghiệp trên thị trường chứng khoán Châu chỉ hơn 1% trong năm 2019.

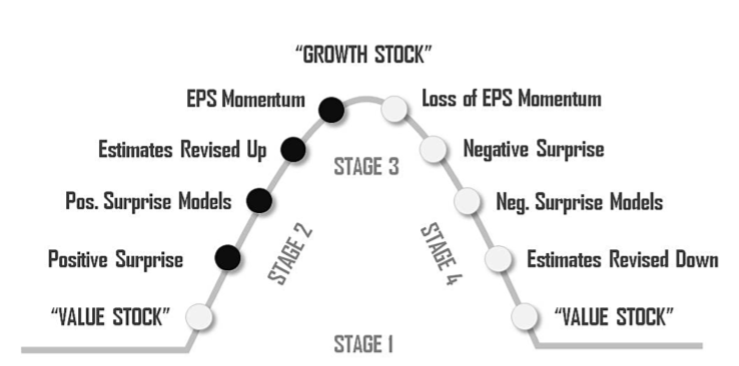

Trong chu kỳ lợi nhuận ở hình dưới, hành động cắt giảm dự báo của các nhà phân tích phố Wall (Estimates Revised Down) là sự xác nhận cho giai đoạn 4 giảm giá.

Value Stock: Cổ phiếu giá trị

Positive Surpirse: Bất ngờ tích cực.

Pros Surprise Model: Các mô hình giao dịch định lượng bắt đầu mua vào.

Estimates Revised Up: Các nhà phân tích điều chỉnh tăng ước tính lợi nhuận

EPS momentum: Đà tăng trưởng EPS

Growth Stock: Cổ phiếu tăng trưởng

Loss of EPS momentum: Mất đà tăng trưởng.

Negative Surprise: Bất ngờ tiêu cực

Neg.Surprise Model: Các mô hình giao dịch định lượng bán ra.

Estimates Revised Down: Các nhà phân tích điều chỉnh giảm ước tính lợi nhuận.

Value Stock: Cổ phiếu giá trị

Những dấu hiệu nhận biết một “cổ phiếu giá trị” trở thành “cổ phiếu tăng trưởng” như thế nào?

Lược dịch từ Wall Street Journal