Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

[Góc bạn đọc] Phân tích cổ phiếu STK (Sợi Thế Kỷ) dưới góc nhìn CANSLIM

Bài viết được cung cấp và chia sẻ bởi anh Trần Văn Công- Broker CTCK SSI (0904.194.417, [email protected]), đồng thời là admin của trang Luotsongchungkhoan.net. Chiemtinhtaichinh và anh Công không chịu trách nhiệm về bất cứ tổn thất nào liên quan đến việc sử dụng quan điểm cá nhân được trình bày dưới đây.

Chữ M: Xu hướng thị trường chung được trình bày chi tiết ở bài viết dưới. Chú ý SP500 và VN-Index đã có 6 ngày phân phối. Phần lớn các cổ phiếu trong ngành dệt may đã đi xa vùng mua lý tưởng và đang đạt mục tiêu giá. Đây không phải là thời điểm thích hợp để mua cổ phiếu.

Chữ C:

- Tăng trưởng EPS quý 4/2018: 55/7% (vượt tiêu chí tối thiểu 25%- Đỗ)

- Không có yếu tố sự bất ngờ tích cực của lợi nhuận. Theo đó lợi nhuận sau thuế năm 2018 đạt 179.6 tỷ đồng, tuy tăng 80% so với năm 2017 và vượt gần 43% kế hoạch, nhưng lại sát với dự báo của các chuyên gia phân tích. Cụ thể, báo cáo phân tích của CTCK MBS ra tháng 11/2018 đã dự đoán lợi nhuận sau thuế năm 2018 là 177 tỷ đồng. Vì vậy, kết quả của STK không còn gây ra được sự bất ngờ tích cực. (Trung Tính)

- Hiện tại, kế hoạch lợi nhuận sau thuế năm 2019 là gần 200 tỷ đồng, chỉ tăng nhẹ hơn 12% so với kết quả thực hiện năm 2018. Chưa có CTCK nào đưa ra dự đoán kết quả kinh doanh mới nhất về STK. Báo cáo phân tích gần nhất vẫn là của CTCK MBS hồi tháng 11 dự đoán lợi nhuận năm 2019 là 193 tỷ đồng. Như vậy, kế hoạch của doanh nghiệp không chênh lệch là bao so với dự đoán của MBS. Nói cách khác, chúng tôi chưa nhìn thấy sự điều chỉnh ước tính lợi nhuận tích cực từ phía các nhà phân tích. (Trung Tính)

Bảng dưới thể hiện dự đoán lợi nhuận năm 2019 của các nhà phân tích vào tháng 11/2018 (chỉ có SSI và MBS đưa ra dự đoán)

[Ghi chú: Tính bất ngờ của lợi nhuận chỉ xuất hiện vào tháng 11/2018 khi cả MBS và SSI có dự báo LNST là 193-200 tỷ đồng,

cao hơn mức dự đoán của HSC vào tháng 6/2018 là 141 tỷ đồng]

- Sự tăng tốc trong tăng trưởng EPS ở mức trung bình. Độ ổn định của EPS ở mức vừa phải (Trung Tính). Chúng tôi kiểm tra độ ổn định EPS của STK bằng cách thể hiện số liệu trên khung đo Logarith. Kết quả cho thấy, giai đoạn 2015-2016, STK có biến động EPS cao (đây là giai đoạn khó khăn của doanh nghiệp). Tuy nhiên, dấu hiệu tích cực là trong 2 năm gần nhất 2017-2018, EPS của doanh nghiệp bắt đầu ổn định và bám sát đường xu hướng (trendline). Độ dốc của đường xu hướng dốc lên vừa phải cho thấy có sự tăng tốc trong tăng trưởng EPS ở mức trung bình. Quan điểm của chúng tôi có thể đánh giá tiêu chí này ở mức Trung Tính hoặc Đỗ.

Chữ A:

- Tăng trưởng EPS năm 2018: 66% (đỗ)

- Lợi nhuận biên được cải thiện từ 2% năm 2016 lên 7% năm 2018 (đỗ)

- Tăng trưởng doanh thu năm 2018: 21%. Điều này cho thấy sự bền vững trong tăng trưởng EPS vì có sự tăng tốc trong tăng trưởng doanh số và sự cải thiện của lợi nhuận biên. (đỗ).

- Tăng trưởng EPS 3 năm gần nhất (2016-2018): 129% (đỗ)

- Tăng trưởng doanh thu 3 năm gần nhất (2016-2018): 33% (đỗ).

- ROEA năm 2018= 21%, vượt mức tối thiểu 17% (đỗ)

- Có sự tăng tốc mạnh trong tăng trưởng doanh số (đỗ). Tương tự như EPS, chúng tôi kiểm tra độ ổn định và sự tăng tốc của tăng trưởng doanh số trên đồ thị với khung đo logarith. Đồ thị dưới cho thấy góc của đường xu hướng khá dốc cho thấy sự tăng tốc rõ ràng trong tăng trưởng doanh số (đỗ)

Đánh giá chung về SMR: Mặc dù STK không có sự bất ngờ tích cực về lợi nhuận tại thời điểm hiện tại và cũng không có sự tăng tốc rõ ràng trong tăng trưởng EPS. Tuy nhiên, thước đo SMR (tăng trưởng doanh số+ lợi nhuận biên + ROE) đều đỗ.

Chữ N:

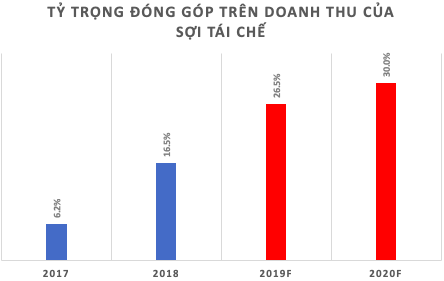

- Sản phẩm mới: STK là doanh nghiệp lớn thứ hai trong ngành sợi với sản phẩm chủ lực là sợi polyester (loại. DTY và FDY). Tuy nhiên, trong năm 2018, STK đã tập trung nâng cao sợi tái chế (Recycle) có lợi nhuận biên cao hơn 24% (so với 12%-14% của DTY và FDY). Tỷ trọng sơi tái chế trong doanh thu là 6% năm 2017 đã nâng lên 17% năm 2018, chính điều này đã làm cải thiện lợi nhuận biên của doanh nghiệp. Mục tiêu là STK tiếp tục nâng tỷ trọng sợi tái chế trong doanh thu lên 30% vào năm 2020, đồng nghĩa tiếp tục cải thiện lợi nhuận biên. Đây là một chiến lược đúng đắn vì các hãng thời trang lớn đều tăng nhu cầu sử dụng sợi tái chế. Quan trọng hơn, sợi tái chế sẽ giúp STK giảm sự phụ thuộc vào hạt PEP chip (nguyên vật liệu đầu vào chính), vốn biến động chặt với giá dầu. (Chúng tôi đáng giá yếu tố sản phẩm mới ở mức Trung Tính vì 80% doanh số vẫn đang là sản phẩm cũ)

- Nhà máy Trảng Bảng 5 bắt đầu đi vào hoạt động vào năm 2019 giúp doanh nghiệp có sản phẩm và doanh số (Trung tính)

- Vào tuần đầu tháng 3/2019, STK đã thiết lập đỉnh giá mới 52 tuần. (đỗ)

Chữ S:

- Freefloat là 37.6% (Trung Tính)

- Ngày 8/3/2019, có đột biến khối lượng 50 phiên. (đỗ)

- Tỷ lệ nợ/vốn cổ phần là 0.85 và đang trên đà giảm. (đỗ)

- Ít chia tách cổ phiếu (đỗ). Công ty dự kiến phát hành thêm 11 triệu cổ phiếu so với tổng số lượng cổ phiếu đang lưu hành hiện tại là 59.9 triệu cổ phiếu. Mức pha loãng ở mức vừa phải.

- Thanh khoản bình quân 50 phiên: 86k (không đạt tiêu chí).

- Công ty không có thông báo mua cổ phiếu quỹ (trung tính).

- STK có tỷ lệ nợ/vốn cổ phần là 0.85 và đang có xu hướng giảm (đỗ). So với TNG thì tỷ lệ nợ của STK thấp hơn.

- Ban lãnh đạo đều sở hữu cổ phiếu của công ty (đỗ).

Chữ L:

- STK thiết lập đáy vào tháng 9/2018, trước đáy của VN-Index vào tháng 1/2019. Sau đó thiết lập đỉnh cao 52 tuần vào đầu tháng 3/2019 (đỗ).

- Đang có sóng ngành dệt may với nhiều cổ phiếu TCM, TNG… tăng giá mạnh. Cổ phiếu dẫn dắt có xác suất 66% chạy theo sóng ngành (đỗ). Tuy nhiên, lưu ý là STK là một trong những cổ phiếu cuối cùng của ngành dệt may chạy giá, tạo điểm phá vỡ muộn hơn so với TCM và TNG.

STK đang được hưởng lợi bởi CP-TPP. Theo quy định của CP-TPP, để được miễn thuế nhập khẩu, các quốc gia trong CP-TPP phải sử dụng sợi do các nước thành viên. Trung Quốc là nước sản xuất sợi Polyester lớn nhất thế giới, đóng góp 70% sản lượng thế giới nhưng không phải là thành viên của CP-TPP. Xếp sau là Ấn Độ (7%) và Đài Loan (5%). Các nước thành viên CP-TPP chỉ đóng góp 4% sản lượng sợi Polyester toàn cầu. Việt Nam đang là nước sản xuất sợi Polyester lớn nhất trong khu vực CP-TPP. Do đó, dư địa phát triển của ngành sợi Việt Nam nói chung và STK là rất lớn.

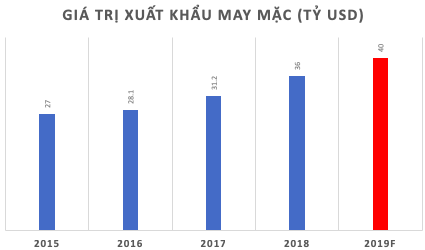

Ngành dệt may nói chung đang được hưởng lợi từ các hiệp định thương mại (CP-TPP, EVFTA) và chiến tranh thương mại giữa Mỹ và Trung Quốc. Giá trị xuất khẩu ngành năm 2019 vẫn được dự báo nhiều khả năng hoàn thành ở mức 40 tỷ USD, tương đương tỷ lệ tăng trưởng 14-15%, kéo theo ngành sợi được hưởng lợi do nhu cầu các sản phẩm dệt may tăng cao.

Đáng chú ý, STK đang có sự cơ cấu lại doanh thu theo thị trường. Theo đó, tỷ trọng hàng tiêu thụ nội địa đang tăng lên 30% (vào năm 2015) lên 40% (vào năm 2018). Trong khi đó, giảm bớt sự phụ thuộc vào các thị trường đang có sự cạnh tranh gay gắt bởi bảo hộ trong nước như Thổ Nhĩ Kỹ đang áp thuế chống bán phá giá nguyên liệu sợi Polyester và sợ bán thành phẩm POY. STK đang tập trung vào các thị trường mới như Nhật Bản, Hàn Quốc.

Tính đến cuối năm 2018, thị phần sợi Polyester của STK tại các thị trường chính gồm: Thái Lan đạt 8.9% (trên tổng thị phần Việt Nam 33.9%), Hàn Quốc 1.6% (trên tổng thị phần Việt Nam 11.1%), Nhật Bản 7.4% (trên tổng thị phần Việt Nam 11.6%). Công ty hiện bán cho 79 đối tác, trong đó số lượng phát triển mới chiếm tỷ trọng 11%, tương đương 8-9 khách hàng. Sang năm 2019, khi EVFTA và CPTPP có hiệu lực, thị trường mở rộng đi cùng mức thuế ưu đãi sẽ là cơ hội cho Sợi Thế Kỷ, đặc biệt Công ty kỳ vọng vào thị trường lớn la Canada, hay Mexico với ngành sợi chưa được phát triển. Ngoài ra, Sợi Thế Kỷ còn dự kiến thành lập liên minh dệt may trong đó Công ty đứng trên khâu sợi, mục tiêu dài hạn chiếm lĩnh thị phần, từ đó tăng tính cạnh tranh về giá bán.

Chữ I:

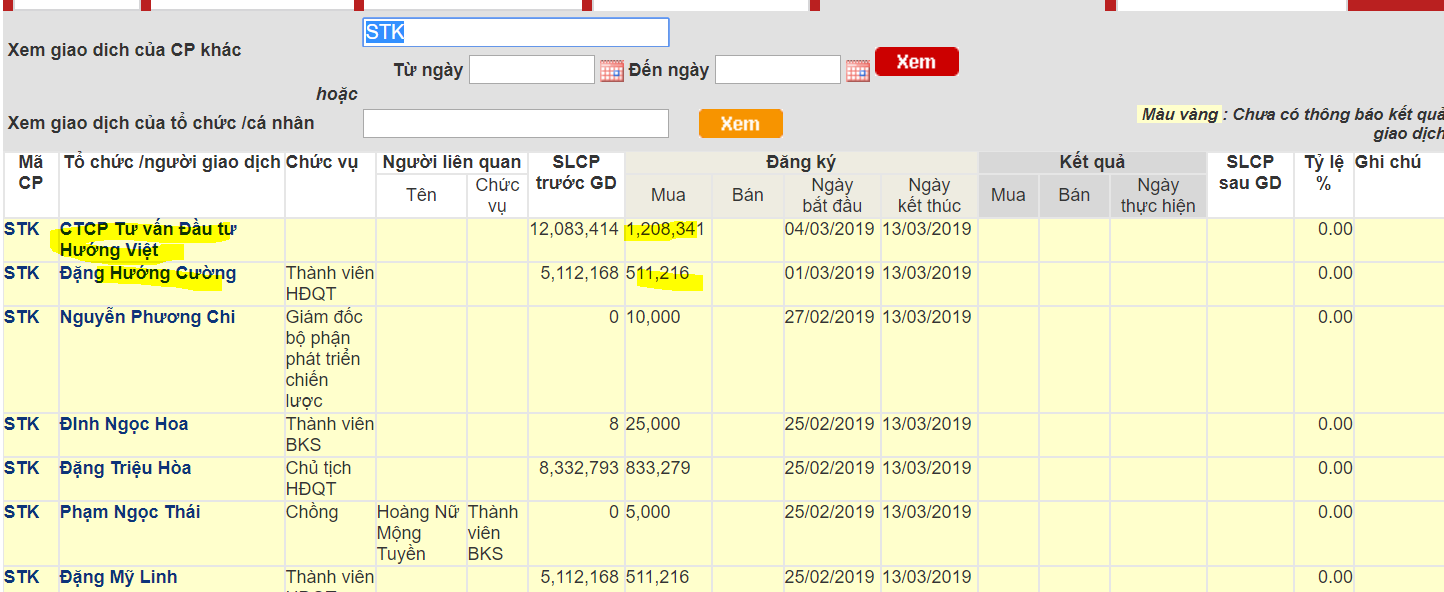

- Công ty cổ phần Tư Vấn Đầu Tư Hướng Việt đăng ký mua 1.2 triệu cổ phiếu và Ông Đặng Hướng Cường đăng ký mua 511,216 cổ phiếu. Chúng tôi đánh giá tiêu chí này trung tính vì quan trọng là kết quả mua. William O’Neil nhắc nhở không việc gì phải vội và kiên nhẫn chờ các cổ đông lớn mua vào cổ phiếu. Lưu ý, chúng tôi sẽ đánh giá tích cực nếu như kết quả mua đúng như đăng ký.

- Chất lượng các nhà đầu tư lớn không thực sự nổi bật (Trung Tính): Ngoài ban lãnh đạo, thì hai cổ đông lớn của STK là CTCP Tư Vấn Đầu Tư Hướng Việt và Vietnam Holding Limited. Chúng tôi ít đánh giá cao các cổ đông lớn nội địa khi không có số liệu về thành tích hoạt động của họ. Trong khi đó, Vietnam Holding Limited tuy là quỹ ngoại nhưng không hiệu quả bằng các quỹ khác như Dragon Capital và Tundra (đang nắm giữ TNG, một cổ phiếu khác trong ngành dệt may). Bảng dưới cho thấy hiệu quả hoạt động của Vietnam Holding Limited không tốt bằng các quỹ khác. Chúng tôi cũng lưu ý thêm Vietnam Holding Limited vẫn còn đang mắc kẹt ở cổ phiếu YEG (Yeah1) vốn đang bị bán tháo mạnh bởi rắc rối đến từ Youtube. Mặc dù Vietnam Holding Limited đã giảm tỷ trọng YEG trong nửa cuối năm 2018 (Trước tháng 6/2018, YEG từng là Top 10 trong danh mục của Vietnam Holding Limited) nhưng chúng tôi không có số liệu chi tiết về lượng hàng đang được nắm giữ bởi quỹ này.

Kết luận chung: STK thỏa mãn một số tiêu chí CANSLIM, đặc biệt là C, A, L nhưng lại trung tính với I và N. Trường hợp của chữ S thì vừa có yếu tố trung tính vừa có yếu tố đỗ.

Phân Tích Đồ Thị Giá

Ngày 7/3/2019, STK có điểm phá vỡ thoát ra khỏi mẫu hình chiếc cốc-tay cầm. Vùng mua lý tưởng là 19-20. Như vậy, hiện nay giá đã tăng kéo dài vượt xa vùng mua lý tưởng. Mức giá mục tiêu là 22.45-23.75 (tương ứng tăng 20%-25% so với điểm mua lý tưởng.

Điểm cắt lỗ khi mua là 18 và hiện nay được nâng lên điểm hòa vốn.

Thông thường, có xác suất đến 60% các cổ phiếu sẽ điều chỉnh (pullback) để kiểm tra lại vùng mua lý tưởng. Tôi đề nghị các nhà giao dịch có thể chú ý đến STK nếu như xảy ra hiện tượng kéo ngược này.

Để rõ hơn về phương pháp phân tích CANSLIM, xin vui lòng đọc bộ sách

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”