Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

DRC: Cải thiên biên lợi gộp lốp radical là mấu chốt tạo ra tăng trưởng tương lai

(Bài viết được trích lại từ CANSLIM Việt Nam ngày 9/12/2019)

BIÊN LỢI NHUẬN GỘP MẢNG LỐP RADICAL QUÁ THẤP SO VỚI LỐP BIAS.

- Trong cơ cấu doanh thu của DRC trong 6 tháng đầu năm 2019, doanh thu từ lốp radical chiếm 47% trong khi mảng lốp bias là 33%. Như vậy, doanh thu từ mảng lốp radical không ngừng tăng lên, phù hợp với xu thế radical hóa trong ngành lốp. Tuy nhiên, vấn đề là biên lợi nhuận gộp của mảng radical của DRC rất thấp chỉ 4.5% trong khi đó mảng lốp bias là 23.3%, sự chênh lệch lên tới gần 5 lần.

- Thực tế, biên lợi nhuận gộp mảng lốp radical hóa là các đại gia trong ngành lốp rất cao như Goodyear là 21% trong năm 2018. Bridgestone là 39.6%. Sự khác biệt trong chất lượng lốp, thương hiệu, hiệu quả kinh tế theo quy mô tạo nên sự khác biệt trong biên lợi nhuận gộp. Rõ ràng, DRC không thể cạnh tranh với các thương hiệu lớn về mảng lốp radical về tất cả các khía cạnh nên chấp nhận mức lợi nhuận biên rất thấp.

- DRC hoàn tất giai đoạn 2 nhà máy sản xuất lốp xe tải Radical công suốt 600,000 tấn/lộp. Quy mô này quá nhỏ so với vài triệu tấn lốp/năm của các doanh nghiệp FDI như Bridgestone (đã hoàn thành nhà máy từ năm 2014). Thị trường xuất khẩu chính của DRC là Brazil (40% trong cơ cấu xuất khẩu). Thời gian gần đây có mở rộng sang Mỹ nhưng quy mô vẫn còn nhỏ.

--> Như vậy, chưa thể nói DRC có một sản phẩm mới có tính hiệu quả. Theo nguyên tắc chữ N trong Canslim, sản phẩm mới phải có biên lợi nhuận cao hơn sản phẩm cũ, trong khi DRC thì ngược lại. Gánh nặng biên lợi nhuận gộp của DRC vẫn đặt vào sản phẩm cũ là lốp Bias, một sản phẩm CŨ đang bị thay thế dần bởi xu hướng lốp radical hóa.

- Thực tế, doanh số bán của lốp bias và giá bán đều suy giảm trong nửa đầu năm 2019. Biên lợi nhuận gộp mảng lốp bias vẫn duy trì ở mức 23.3%. SO VỚI CÁC NĂM TRƯỚC, BIÊN LỢI NHUẬN GỘP MẢNG LỐP BIAS ĐÃ GIẢM TỪ 36% NĂM 2016 XUỐNG CÒN 22% VÀO NĂM 2018. Nhu cầu tiêu thụ lốp bias giảm là do (1) sự chuyển dịch sang lốp radical và (2) áp lực cạnh tranh từ các sản phẩm Trung Quốc.

- THÀNH CÔNG TRONG TƯƠNG LAI CỦA DRC TÙY THUỘC VÀO VIỆC TĂNG BIÊN LỢI NHUẬN MẢNG LỐP RADICAL.

THỊ TRƯỜNG LỐP BIAS CỦA DRC VẪN LÀ CÁC XE TẢI, XE BÚYT Ở MIỀN TRUNG VIỆT NAM

- Sản phẩm lốp Bias của DRC chủ yếu dàn cho xe tải và xe buýt.

- 48% sản phẩm lốp của DRC được tiêu thụ ở miền Trung, chủ yếu là tiêu thụ loại lốp Bias. Với giá bán thấp, nhà máy đặt tại Đà Nẵng, DRC dễ dàng chiếm lĩnh thị trường này. Nhà máy của Casumiana nằm ở miền Bam và SRC nằm ở miền Bắc nên đảm bảo không cạnh tranh nhiều với DRC.

- Lốp bias của DRC chủ yếu (90%) được dùng để thay thế. Khách hàng lớn trong phân khúc này chính là các Tập Đoàn than Khoáng Sản Việt Nam, các công ty vận tải, xe khách trên cả nước. Lốp Bias của DRC ít được dùng trong phân khúc lắp ráp. Một số hãng ô tô lâu đời như Thaco Trường Hải, Ô Tô Giải Phóng …Trước xu hướng radical hóa, phân khúc lắp ráp càng ngày bị thu hẹp.

- Lốp Bias vẫn xuất khẩu sang một số nước Châu Á như THái Lan, Malaysia, Myanmar vì tỷ lệ sử dụng lốp radical chưa cao. Hoạt động xuất khẩu lốp bias chiếm khoảng 20% doanh số.

- Đối thủ cạnh tranh của DRC trong phân khúc lốp bias ở khu vực miền Trung và cả nước chính là lốp của Trung Quốc, thông qua con được nhập lậu, trốn thuế, với giá bán rẻ hơn.

- Vì sản phẩm chính của công ty FDI như Bridgestone, Kumho thuộc phân khúc xe con và xe du lịch nên không cạnh tranh trực tiếp với DRC (DRC không sản xuất mảng này).

- Các dòng xe tải, xe buýt của Trung Quốc nhập vào Việt Nam chính là những chiếc xe sử dụng nhiều lốp bias. Hiện nay, xe tải Trung Quốc đang giảm dần và thay thế là các loại xe của Asian. TỪ NĂM 2018, THUẾ SUẤT NHẬP KHẨU XE Ô TÔ TỪ ASEAN GIẢM VỀ 0% LÀ NGUYÊN NHÂN KHIẾN XE CỦA CÁC NƯỚC ASEAN VÀO VIỆT NAM. NHƯ ĐÃ NÓI Ở TRÊN, TỶ LỆ SỬ DỤNG LỐP RADICAL Ở CÁC DÒNG XE CỦA ASEAN VẪN CHƯA PHẢI LÀ CAO.

THÀNH CÔNG TÙY THUỘC VÀ CHÍNH SÁCH QUẢN LÝ HÀNG TỒN KHO VÀ BIẾN ĐỘNG GIÁ CAO SU THẾ GIỚI

- Nguyên vật liệu chiến đến 76% trong cơ cấu giá thành của DRC. Trong đó, cao su chiếm 44% (bao gồm cao su tự nhiên và cao su tổng hợp), than đen chiếm 17% và các loại hóa chất chiesm 17%. Nhân công chiếm tỷ trọng rất thấp -chỉ 8%. DO ĐÓ, DRC KHÔNG THỂ SỬ DỤNG TẬN DỤNG LỢI THẾ NHÂN LỰC GIÁ RẺ MÀ CHỦ YẾU TÌM CÁCH TỐI THIỂU HÓA CHI PHÍ NGUYÊN VẬT LIỆU.

- Các nguyên vật liệu này không sản xuất từ trong nước mà nhập khẩu từ nước ngoài.

- Nếu theo dõi đầu tư cổ phiếu DRC nhiều năm, không khó nhận ra thành quả tăng giá của DRC từ đáy năm 2009 (tính đến nay được xem là một trong 10 khoản đầu tư tốt nhất trên TTCK Việt Nam) đến từ việc…TÍCH TRỮ CAO SU ĐÚNG THỜI ĐIỂM. NĂM 2009, DRC tồn kho 288 tỷ cao su (chiếm 43% tổng tài sản), thuộc loại tích trữ lớn nhất so với nhiều doanh nghiệp cao su vào lúc đó. Đó là thời điểm giá cao su và giá dầu tạo đáy sau cú giảm mạnh vào năm 2008. Việc giá dầu và giá cao su tăng cao năm 2009 đã đem lại lợi thế lớn cho DRC, giúp biên lợi nhuận gộp của doanh nghiệp tăng trở lại. Năm 2009, giá cổ phiếu DRC tăng vọt

- DRC luôn có lịch sử tích trữ tồn kho nguyên vật liệu cao. Tồn kho thường chiếm 35%-40% tổng tài sản của công ty, trong đó tồn kho nguyên vât liệu là 50% và tồn kho thành phẩm là 50%.

--> Như O’Neil từng chỉ ra, các thành công cải thiên biên lợi nhuận do cải tiến năng suất, hoặc nguyên vật liệu giá rẻ thường không kéo dài. các hiệu ứng này chỉ tồn tại khoảng 1 năm là hết.

- Chính sách tồn kho nguyên vật liệu của DRC chủ yếu đủ sử dụng trong khoảng 3 tháng, DRC rất khó lặp lại thành công về chính sách hàng tồn kho như năm 2009. Nhưng chúng tôi vẫn để ngỏ khả năng doanh nghiệp thay đổi chính sách hàng tồn kho nguyên vật liệu và khả năng dự đoán giá cao cu chính xác như thời điểm năm 2008-2009. Hiện tại, số dư nguyên vật liệu của DRC vào quý 2/2019 là 367 tỷ, không biến động quá mạnh so với đầu năm 2019 .

- Gần như giá cổ phiếu, biên lợi nhuận gộp của DRC biến động ngược chiều với giá dầu, giá cao su. Từ năm 2012, thời điểm giá cao su đạt đỉnh và giảm mạnh đến năm 2016, đó là thời điểm biên lợi nhuận gộp và giá cổ phiếu DRC tăng. Từ năm 2016 đến năm 2018, mặc dù giá cao su vẫn giảm nhưng biên lợi nhuận gộp mảng lốp bias vẫn giảm như nguyên nhân nêu ở trên.

- Dự báo trong thời gian tới, giá cao su khó tăng trở lại vì đó là thời điểm cây cao su bắt đầu bước vào thu hoạch. Khi cây cao su ở đỉnh cao năm 2012 nhiều quốc gia đã chuyển qua trông cầy cao su tạo ra thời điểm dư cung. Hiện tại, cây cao su trồng thời điểm đó đã được hơn 7 tuổi, nghĩa là bước vào thời điểm thu hoạch.

--> Giá cao su thế giới nằm ở một mức thấp là lợi thế cho DRC. Nhưng đây là lại là biến số mà DRC không kiểm soát trực tiếp.

KỲ VỌNG LỢI NHUẬN ĐƯỢC CẢI THIỆN TỪ VIỆC GIẢM KHẤU HAO NHÀ MÁY VÀ THAY ĐỔI CHÍNH KHẤU HAO

- Ngoài yếu tố giá cao su thế giới ảnh hưởng đến nguyên vật liệu, thì việc thay đổi chính sách khấu hao đang dự báo sẽ làm thay đổi lợi nhuận của doanh nghiệp trong thời gian tới. Vào cuối năm 2020, DRC kết thúc 7 năm khấu hao nhà mày radical giai đoạn 1. Trong khi đó, nhà máy mới giai đoạn 2 sẽ thay đổi chính sách khấu hao từ 7 năm lên 15 năm. HIện tại, mỗi năm DRC có chi phí khấu hao hơn 200 tỷ đồng (năm 2018 là 271 tỷ đồng, bằng 8% giá vốn hàng bán). Việc không còn khấu hao nhà máy và giãn khấu hao nhà máy giai đoạn 2 kỳ vọng sẽ làm giảm bớt gánh nặng cho DRC và tăng biên lợi nhuận. Xét về triển vọng dài hạn, thì đây chẳng phải là lợi thế cạnh tranh bền vững của công ty (góc nhìn của Buffett không thích các công ty tăng lợi nhuận bằng cách giãn khấu hao)

- Tỷ lệ nợ có lãi/vốn chủ sở hữu của DRC là 41%, không phải là mức quá cao và vẫn nằm trong ngưỡng an toàn. Nợ có lãi ngắn hạn chiếm 51% tổng nợ của DRC. Phần chiếm dụng vốn (nợ không có lãi), chiếm 48%.

GÓC NHÌN CANSLIM.

Các phân tích về sản phẩm mới của DRC ở trên cho thấy, DRC không có lợi thế cạnh tranh bền vững dài hạn. Giá cổ phiếu DRC giảm trong 2 năm vừa qua phản ánh điều đó. Tuy nhiên, trong ngắn hạn, DRC được xem là doanh nghiệp phục hồi từ khó khăn nhờ giá cao su thế giới sụt giảm. Trong tương lai, việc giãn khấu hao nhà máy sẽ giảm bớt áp lực cho công ty.

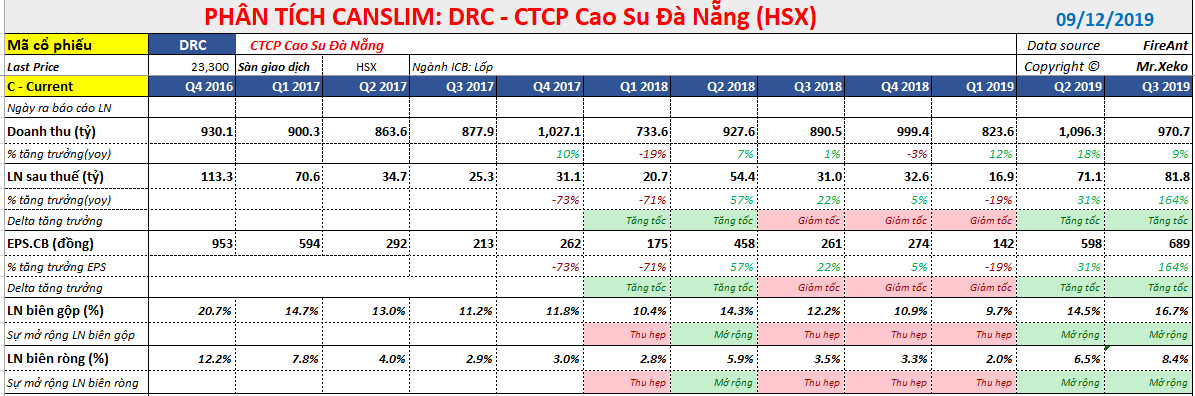

Trong ngắn hạn, DRC đang có code 33, tức tăng trưởng doanh số tăng nhẹ. 12% vào quý 1/2019 ; 18% vào quý 2/2019 và 9% vào quý 3/2019. Tăng trưởng lợi nhuận tăng tốc trong 2 quý liên tiếp. Trong quý 3/2019, tăng trưởng lợi thế của DRC là 164%. Điều này là do biên lợi nhuận gộp được cải thiện từ mức đáy 9.7% vào quý 1/2019 lên 16.7% vào quý 3/2018, chủ yếu là do biên lợi nhuận gộp mảng lốp radical từ 1.1% lên 4.5%.

Các CTCK như BVSC và VCBS dự phóng mục tiêu giá của DRC là 28,665, tức tăng 20% so với thị giá hiện tại chủ yếu vì kỳ vọng giá cao su thế giới tiếp tục giảm trong quý 2.2019. Tuy nhiên, năm 2019, giá cao su (chiếm 30% trong chi phí nguyên vật liệu) sẽ tăng nhẹ 3% trong khi giá than đá và hóa chất (chiếm 15% trong chi phí nguyên liệu đầu vào) sẽ tiếp tục giảm.

Đồ thị giá của DRC có khoảng trống tăng giá Gap Up vào ngày 9/12/2019 và được CANSLIM Vietnam cho tín hiệu mua.

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”