Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

[VFA Insight, ngày 11/01/2021] Áp lực từ nhóm ngành ngân hàng, Vnindex vẫn giữ được đà tăng giá nhờ các cổ phiếu vốn hóa lớn – Tiêu điểm PVP

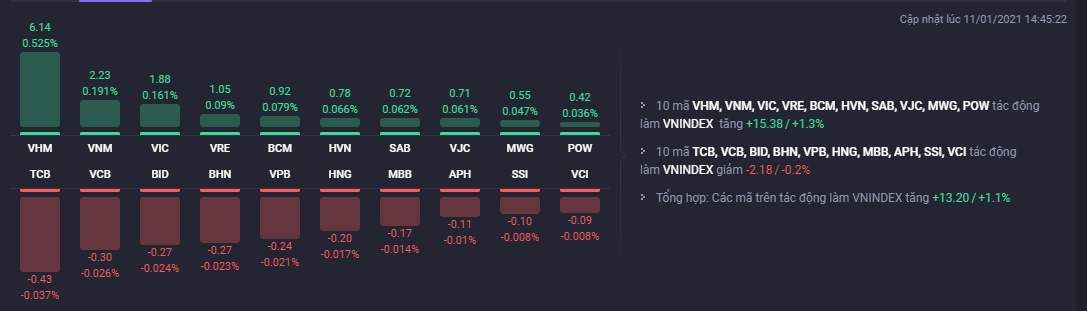

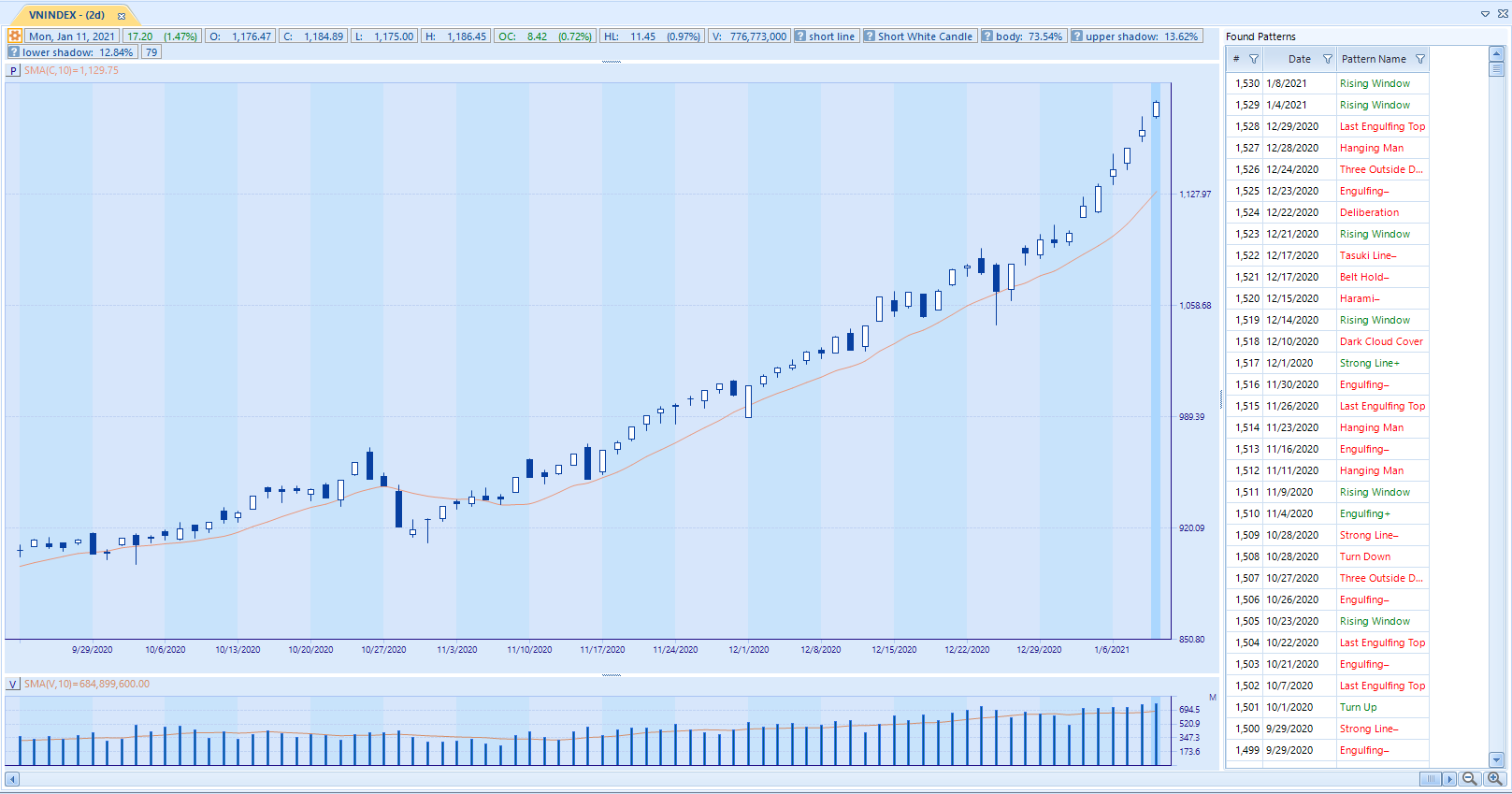

Chỉ số VN-Index tăng điểm trong suốt phiên sáng và vẫn “trụ vững” trước lực chốt lãi trong phiên chiều. Kết phiên, VNIndex đóng cửa tại 1184 điểm, tương ứng với mức tăng 1.47%. Các cổ phiếu họ nhà VIC vẫn đang được sử dụng để kéo thị trường như VHM, VIC, VRE. Đa phần các cổ phiếu dòng ngân hàng đóng cửa với giá đỏ. Các cổ phiếu lớn của ngành ngân hàng đều nằm trong top tác động tiêu cực của chỉ số như TCB, VCB, BID.. 3 cổ phiếu lớn của nhóm ngành thực phầm đều tăng giá, VNM tăng hơn 3%, MSN tăng 1%, SAB tăng 2%.

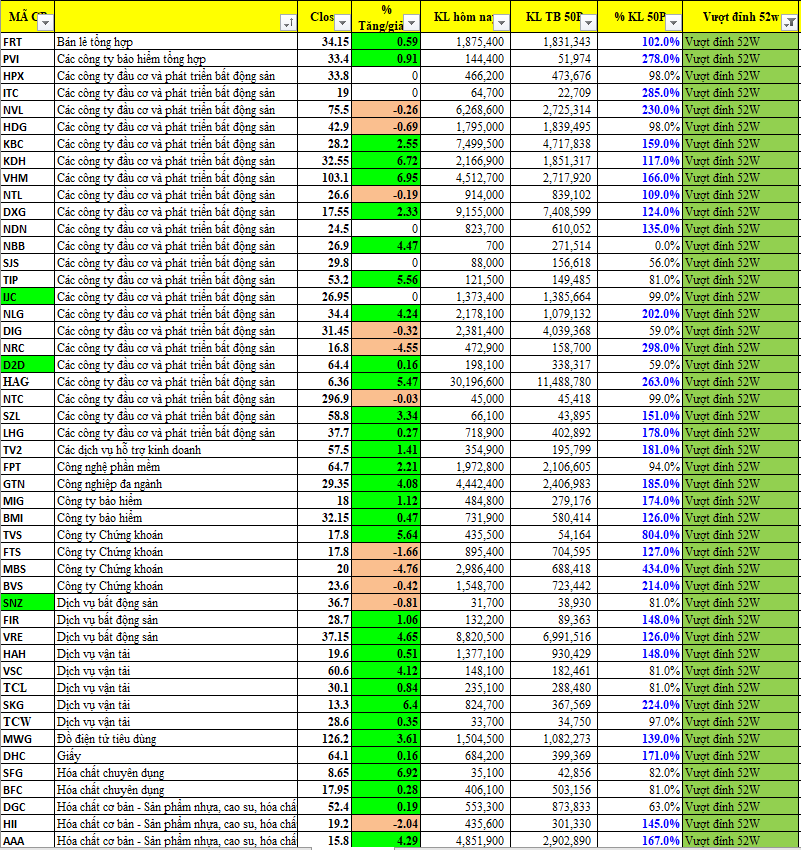

Giá đóng cửa nằm sát với mức giá cao nhất trong ngày, spread giá rộng thể hiện sức mạnh của thị trường. Khối lượng phiên hôm nay cũng tăng nhẹ không đáng kể so với phiên giao dịch ngày thứ sáu.. Chỉ số VN-Index tiếp tục lập đỉnh mới và hướng gần sát đỉnh củ tháng 4.2018 (1212 điểm). Độ rộng của thị trường vẫn được thể hiện với tổng cộng 105 cổ phiếu vượt đỉnh 52 tuần, trải dài các nhóm ngành bất động sản, chứng khoán, hóa chất, dịch vụ vận tải, sản xuất điện, xây dựng xây lắp. Có 195 cổ phiếu đang được giao dịch phía trên đường trung bình di động 50 ngày. Độ rộng của thị trường tăng lên bù đắp bớt sức nóng của thị trường để duy trì đà tăng của chỉ số.

Tình trạng “đơ” hệ thống vẫn diễn ra ở Hose theo ghi nhận của chúng tôi từ nhiều nguồn CTCK. Độ nóng của thị trường vẫn đang là vấn đề quan ngại theo quan điểm giao dịch đối lập (contrarian). Chênh lệch giữa VN-Index với MA200 ngày hiện nay là 31% giống như đỉnh tháng 4.2018. Theo thống kê của chúng tôi, giai đoạn các cổ phiếu dòng họ VIC tiệm cân đỉnh 52 tuần đều gần với thời điểm thị trường đảo chiều.

Phần mềm đánh giá Nến Nhật Bản có sẵn trong Room Zalo Hỗ Trợ Sách khi bạn đọc mua sách tại kênh www.elibook.vn (add zalo 0977.697.420)

Tiêu điểm cổ phiếu

PVP Công ty Cổ Phần Vận tải Dầu khí Thái Bình Dương

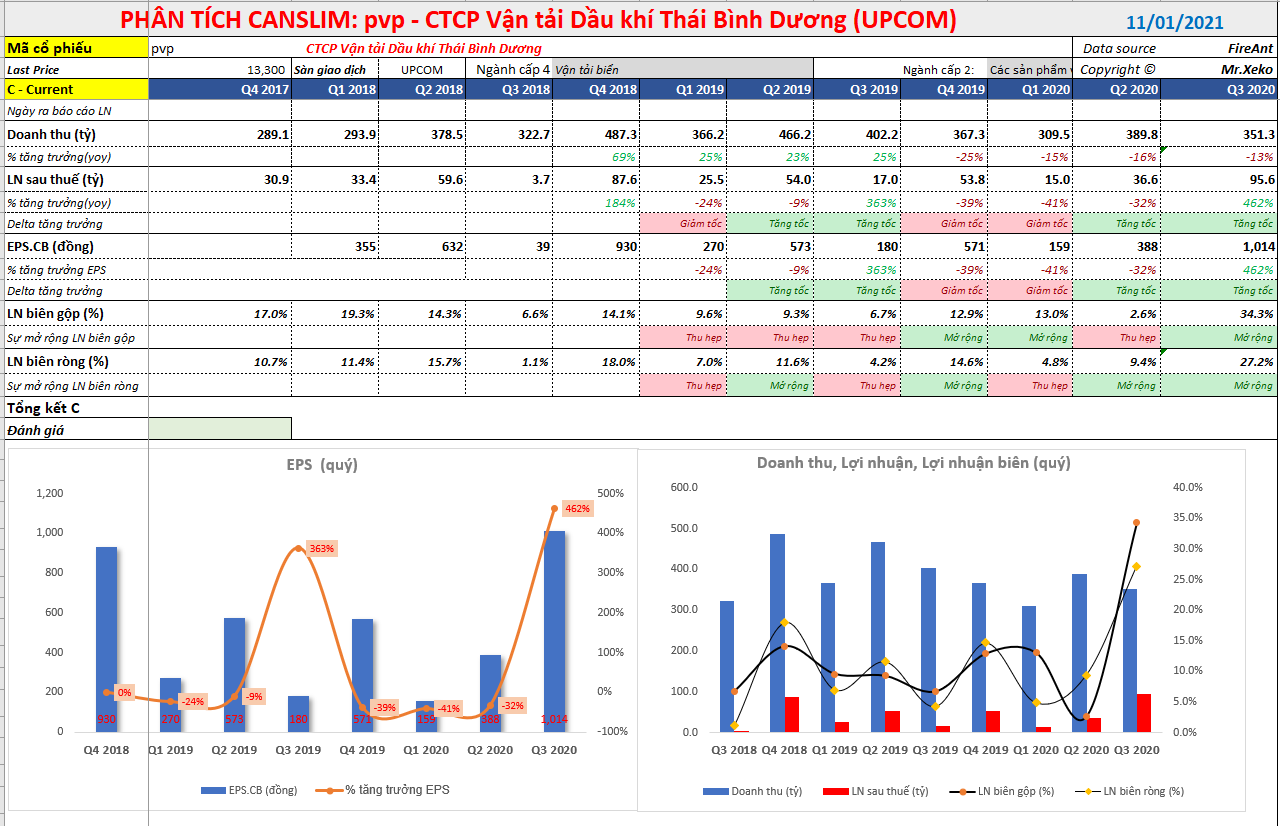

PVP đã hoàn thành mẫu hình Cup&Handle tại nền giá số 2. Điểm mua phá vỡ vượt lên trên điểm Pivot có khối lượng đột biến. Điểm mua Pocket Pivot cũng xuất hiện trùng với điểm phá vỡ (breakout) vào thứ sáu ngày 08/01/2021. Đây là cổ phiếu chúng tôi cập nhật nhanh trong bản tin nội bộ dành cho các khách hàng mở tài khoản giao dịch dưới sự quản lý của Elibook (liên hệ ông Trương Minh Huy- 0977.697.420 để biết thông tin chi tiết). Trước đó, chúng tôi đã đề nghị khách hàng theo dõi các cổ phiếu nhóm ngành dầu khí khi giá dầu thế giới đang trên đà hồi phục.

Lợi nhuận sau thuế quý III/2020 của PVP là 95,6 tỷ, tăng hơn 460% so với cùng kì. Tuy nhiên lợi nhuân đột biến được ghi nhân từ việc hoàn nhập dự phòng chi phí sửa chữa lớn chứ không đến từ hoạt động doanh nghiệp. Doanh thu quý III chỉ đạt 351 tỷ đồng giảm 13% so với cùng kì. Trong 6 tháng đầu năm, do giá dầu thế giới suy giảm lẫn do ảnh hưởng của Covid làm cho hoạt động tàu của Pacific gặp khó khăn nên kết quả kinh doanh của công ty hoàn toán không khả quan. Lợi nhuận lũy kế 6 tháng đầu năm 2020 giảm gần 35% so với 6 tháng đầu năm 2019.

Chất xúc tác chính : Sóng ngành dầu khí đang tác động tích cực đến cổ phiếu PVP. Khi sóng tăng giá tràn ngập trên toàn thị trường và sóng ngành nổi lên, thì ngay cả một công ty trong ngành dù có kết quả kinh doanh không quá xuất sắc vẫn là đối tượng để dòng tiền đầu cơ để ý đến. O’Neil khuyên các nhà đầu tư nên để ý đến “cổ phiếu họ hàng”: “Nếu một ngành nào đó đang tăng giá mạnh mẽ, thì cổ phiếu họ hàng (thường là các công ty cung ứng thiết bị đầu vào cho ngành ddos0 cũng được hưởng lợi. Nếu bạn nhận ra một công ty đang làm ăn phát đạt, hãy nghiên cứu mô hình kinh doanh của nó thật kỹ. Bạn sẽ phát hiện ra các nhà cung cấp thiệt bị đầu vào của nó cũng rất đáng đầu tư (trang 503, sách ComBo Làm Giàu Từ Chứng Khoán). Trong bản tin nội bộ cho khách hàng của Elibook, chúng tôi đã sở hữu cổ phiếu PVT nhờ tình hình kinh doanh sáng sủa của công ty thì công ty con của nó là PVP được kỳ vọng sẽ hoạt động kinh doanh hiệu quả hơn. (PVT sở hữu 64% cổ phần tại PVP)

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”

Doanh thu của PVP đến từ hoạt động cho kinh doanh khai thác tàu đầu PVT Athena và Apolo, kho nổi FSO cho mỏ Đại Hùng. Đồng thời là nhà vận chuyển truyền thống cho NMLD Dung Quất và NMLD Nghi Sơn. Công ty đang khai thác đội tàu khá hiệu quả, giữ vững 100% thị phần nội địa. Hiện nay, tàu PVT Athena và tàu Apollo do công ty sở hữu và làm dịch vụ quản lý khai thác đội tàu dầu thô cho PVT để tham gia vận chuyển dầu thô cho các nhà máy Lọc dầu trong nước và thuê/cho thuê tàu để khai thác thị trường trong nước. Chúng tôi cho rằng, khi PVT làm ăn ngày càng tốt, PVP là công ty được hưởng lợi.

Hiện nay, nhà máy lọc dầu Nghi Sơn đang đẩy mạnh hoạt động nên khả năng mang tới lợi nhuận lớn cho PVP bên cạnh tiếp tục giữ vững thị phần vận chuyển dầu thô đầu vào cho NHLD Dung Quất. Năm 2019, công ty đã hợp tác với SK Shipping cung cấp 08 tàu VLCC cho NMLD Nghi Sơn đem lại hiệu quả kinh doanh, tích lũy kinh nghiệm, từng bước xây dựng thương hiệu trên thị trường thuê/cho thuê tàu VLCC. Chúng tôi cho rằng, nhu cầu nhập khẩu dầu trong nước vẫn sẽ ở mức cao khi giá dầu thô hiện nay vẫn còn ở mức thấp.

Năm 2019, PVP đã chi đầu tư lớn 1 tàu chở dầu thô Aframax để tham gia vận tại trong nước và quốc tế và đã nhận tàu vào ngày 25/6/2019 và có tên gọi tàu là APOLLO. Tàu được khai thác cho thuê dài hạn và có hiệu quả ngay sau khi đầu tư. Chúng tôi được biết khoản vay tài trợ cho khoản tàu này khoảng 4%/năm nên không gây áp lực tài chính lên công ty. Thậm chí, chúng tôi nhận thấy tỷ lệ nợ vay có lãi/vốn chủ sở hữu của công ty đang giảm từ 2.12 lần (2015) về mức 0.86 (năm 2019). Dòng tiền từ hoạt động kinh doanh của PVP mỗi năm khoảng 200-300 tỷ đang là nguồn tiền dồi dào để công ty chi trả bớt các khoản nợ vay. Nợ dài hạn từ mức 1700 tỷ vào năm 2016 xuống còn 583 tỷ vào năm 2019. Chúng tôi cho rằng cùng với sự hoạt động hiệu quả của tàu APOLLO mới sẽ giúp công ty tiếp tục giảm nợ vay tài chính. Điều thú vị là công ty có khoảng 700 tỷ tiền mặt (chiếm gần 27% tổng tài sản), trong đó gần 600 tỷ gửi tại ngân hàng với lãi suất cũng trên 6%. Điều này đem tới lợi thế cho công ty về mặt tài chính khi lãi suất cho vay rẻ, còn lãi suất tiền gửi cao hơn.

Tất nhiên, trước mắt việc đầu tư tàu chở dầu mới sẽ làm tăng chi phí khấu hao và làm giảm bớt biên lợi nhuận của công ty.

VJC Công ty Cổ Phần Hàng Không Vietjet

VJC đã hoàn thành mẫu hình Cup&Handle và retest lại điểm Pivot. Thật trùng hợp đây cũng là ngưỡng kháng cự cũ nay đã chuyển thành điểm hổ trợ cho Vietjet. Ngoài ra chúng ta có thể thấy, ngay hôm nay VJC đã break ra khỏi mẫu hình cờ đuôi nheo, một mẫu hình tiếp diễn phố biển. Nếu theo target của mẫu hình này, VJC sẽ về mốc 150-155 tương ứng với 100% cán cờ. Sóng ngành chính là sự hỗ trợ cho VJC khi cổ phiếu HVN cũng dang diễn biến tích cực (xem lại HVN trong bản tin tuần)

Bài viết được cung cấp bởi:

Võ Nguyên Huân

Phó Giám Đốc Công ty TNHH Elibook.