Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

NGÂN HÀNG TIẾP TỤC DẪN SÓNG (LEADER), CHỈ SỐ VN-INDEX TĂNG GIÁ NHẸ TRƯỚC THỜI ĐIỂM CUỘC HỌP CỦA FED

Tâm lý lưỡng lự giằng co trong phiên giao dịch trước thời điểm ra tin cuộc họp FED. Các cổ phiếu ngân hàng là tâm điểm của dòng tiền trong khi phần còn lại của thị trường khá yếu.

Danh sách các cổ phiếu vượt đỉnh 52 tuần ngày hôm nay có 4 trong 6 mã là ngành ngân hàng như MBB (+2.1%), VCB, STB (+2.4%), BID. Cổ phiếu LPB lại đóng trần trong phiên giao dịch ngày hôm nay.

MBB phiên hôm nay có điểm breakout mẫu hình CUP khi vượt qua điểm mua pivot=33,000.

Sự nổi sóng của dòng ngân hàng giúp chỉ số VN-30 tăng giá mạnh nhất, tương ứng +0.6%. Trong khi đó chỉ số VN-Index chỉ tăng nhẹ +0.14% và chỉ số HNX-Index tăng +0.39%.

Độ rộng thị trường không mạnh mẽ để ủng hộ đà tăng giá. Trên sàn Hose, có 239 mã giảm giá trong khi có 225 mã cổ phiếu tăng giá. Số mã cổ phiếu giảm nhiều hơn cổ phiếu tăng cho thấy dòng tiền không lan tỏa ra nhiều nhóm ngành.

Một vài tâm điểm hiếm hoi khác như PNJ +4.12%, với thanh khoản tăng đột biến, chạm mức cao nhất trong vòng hơn 1 năm qua. Doanh nghiệp này vừa công bố lợi nhuận quý 4 tăng +18% yoy cho thấy sự hồi phục của doanh nghiệp nay sau thua lỗ quý 3 bởi giãn cách xã hội. Cổ phiếu PNJ giành lại MA50 ngày bằng ngày tăng giá mạnh, một phản ứng tích cực sau khi kết quả kinh doanh quý 4 được công bố. Team NĐT CANSLIM theo dõi mẫu hình Chiếc Cốc đối với cổ phiếu PNJ và đây là nền giá số 1 của nó.

Một vài tâm điểm hiếm hoi khác như PNJ +4.12%, với thanh khoản tăng đột biến, chạm mức cao nhất trong vòng hơn 1 năm qua. Doanh nghiệp này vừa công bố lợi nhuận quý 4 tăng +18% yoy cho thấy sự hồi phục của doanh nghiệp nay sau thua lỗ quý 3 bởi giãn cách xã hội. Cổ phiếu PNJ giành lại MA50 ngày bằng ngày tăng giá mạnh, một phản ứng tích cực sau khi kết quả kinh doanh quý 4 được công bố. Team NĐT CANSLIM theo dõi mẫu hình Chiếc Cốc đối với cổ phiếu PNJ và đây là nền giá số 1 của nó.

Giá dầu thô thế giới chạm ngưỡng 85.87 USD/thùng, tăng hơn 2% bởi những căng thẳng địa chính trị giữa Nga-NATO và Mỹ liên quan đến vấn đề tại Ukraine. Giá dầu thô tăng mạnh giúp các cổ phiếu thuộc lĩnh vực dầu khí hồi phục tốt trong thời gian gần đây. Tại TTCK Mỹ, lĩnh vực dầu khí đang là dòng cổ phiếu leader. Chúng tôi cũng ghi nhận sự phục hồi của các cổ phiếu dầu khí tại Việt Nam. Như được đề cập trong bản tin Nhịp Đập Thị Trường ngày 11.1.2021, Team NĐT CANSLIM xác định dòng cổ phiếu ngân hàng và dầu khí tiềm năng là hai dòng dẫn sóng cho nhịp tăng giá tiếp theo.

Các cổ phiếu dầu khi không phản ứng tích cực trong phiên hôm nay. PVD giảm nhẹ -1.22%. PVS -0.7%, chỉ GAS tăng +2.47% và BSR +1.67%. BSR được kỳ vọng hưởng lợi khi nhà máy lọc dầu lớn nhất Việt Nam là Nghi Sơn đang phải giảm bớt công suất và có thể buộc phải đóng cửa trong vài tháng tới vì khó khăn tài chính. Nghi Sơn đang chiếm đến 35% thị phần tại Việt Nam, theo sau đó là BSR với thị phần 30%.

Nhóm các cổ phiếu bất động sản, xây dựng hưởng lợi đầu tư công vẫn đang điều chỉnh sau một thời gian dài tăng nóng. LCG, FCN, SCR, VCG, NBB, CII giảm sàn. Tất cả các cổ phiếu này đã mất MA50 ngày, đông nghĩa đang trong quá trình xây lại nền giá mới. Thậm chí, nhiều cổ phiếu đang kiểm tra đường MA200 ngày. Trong khi đó cố phiếu DIG, L14 lần lượt tăng giá nhẹ 1.2% và 3%.

Nhóm các cổ phiếu bất động sản, xây dựng hưởng lợi đầu tư công vẫn đang điều chỉnh sau một thời gian dài tăng nóng. LCG, FCN, SCR, VCG, NBB, CII giảm sàn. Tất cả các cổ phiếu này đã mất MA50 ngày, đông nghĩa đang trong quá trình xây lại nền giá mới. Thậm chí, nhiều cổ phiếu đang kiểm tra đường MA200 ngày. Trong khi đó cố phiếu DIG, L14 lần lượt tăng giá nhẹ 1.2% và 3%.

Cổ phiếu DXG +5.73% và hiện đang giành lại MA50 ngày. DXG đang cố gắng giữ MA50 ngày trong thời gian gần đây và nhà đầu tư theo dõi chiến lược “Pullback to MA50 ngày”. DXG đã xây lại nền giá số 1 và có điểm breakout vào tháng 12.2021 và doanh nghiệp này đang dự báo có điểm rơi lợi nhuận từ năm 2022. Cổ phiếu DXG là một trong những mã cổ phiếu X2 lần trong đợt đánh của Team NĐT CANSLIM trong sóng bất sản cuối năm 2021.

HÀNH ĐỘNG GIÁ NGÀY HÔM NAY

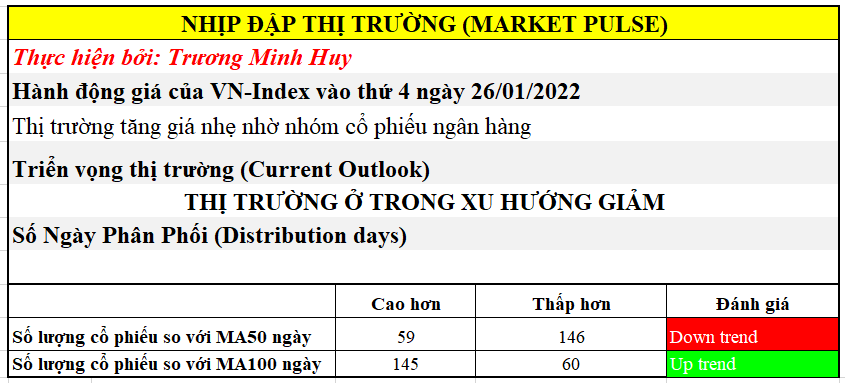

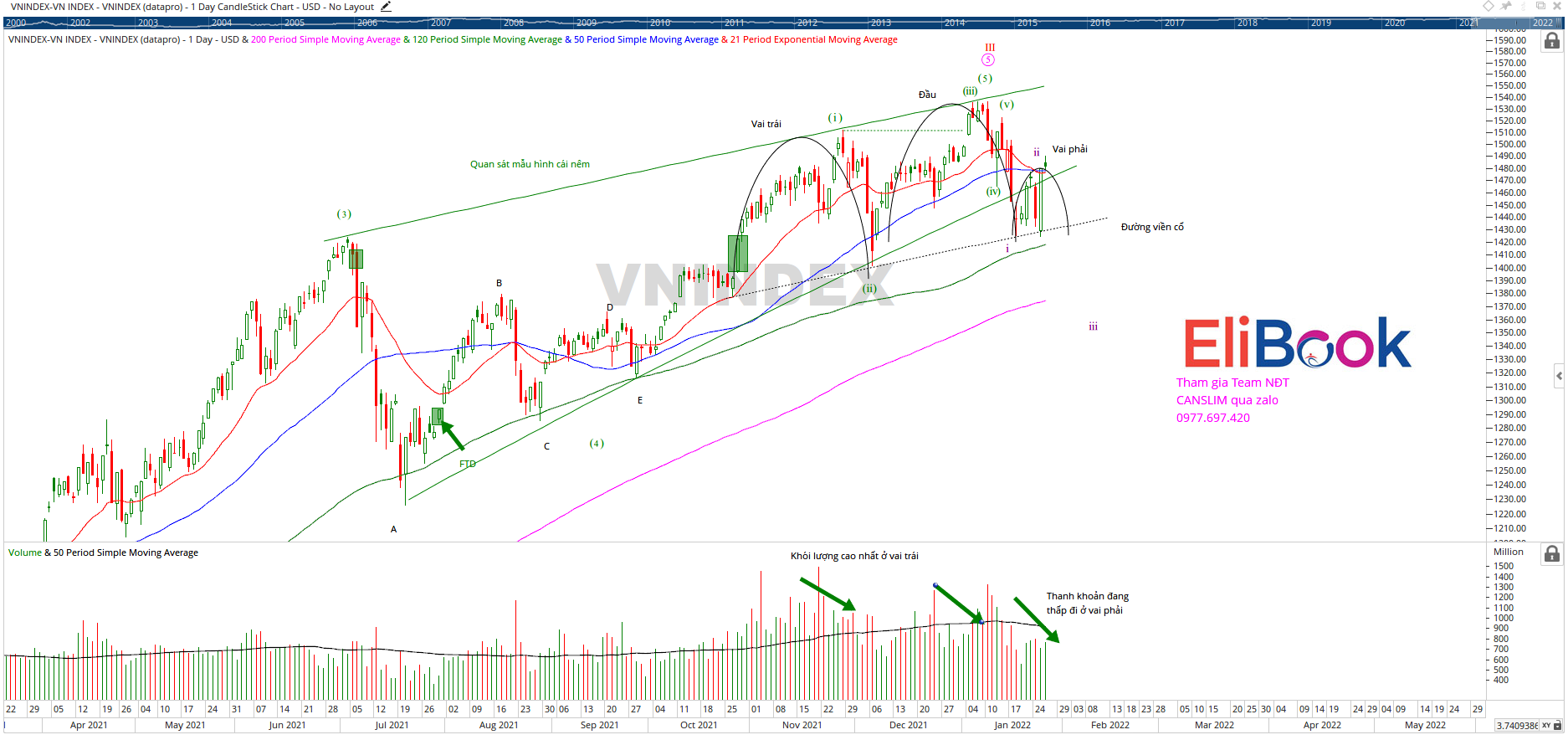

Đây là ngày 2 nỗ lực hồi phục đối với VN-Index. Biên độ dao động giá hẹp thể hiện sự lưỡng lự của nhà đầu tư trước thời điểm ra tin của FED và mùa báo cáo tài chính quý 4.

VN-Index có điểm tích cực là đang đóng cửa nằm trên MA50 ngày. MA50 ngày đang là là hỗ trợ dưới và MA20 ngày đang là cản trên đối với VN-Index. Cả hai đường trung bình di động này đang nằm gần sát nhau tạo nên thế giằng co đối với VN-Index.

Thanh khoản có tăng nhẹ so với ngày thứ ba nhưng vẫn nằm dưới mức thanh khoản bình quân. Sự hồi phục với thanh khoản thấp là dấu hiệu thiếu tích cực. Team NĐT CANSLIM đang quan sát khả năng tạo vai bên phải của mẫu hình vai đầu vai.

Chỉ số VN-Index chưa vượt qua được đỉnh cao nhất của ngày 17/1/2022, là thời điểm giá thủng đường hỗ trợ MA50 ngày. Vì vậy sự hồi phục của VN-Index vẫn được đánh giá là kém tích cực.

Nhà đầu tư cần chờ đợi cho đến khi có ngày FTD (Bùng Nổ Theo Đà) thường xuất hiện vào ngày 4-ngày 7 của đợt nỗ lực hồi phục để quay lại Uptrend.

Độ rộng thị trường không mạnh để ủng hộ sự tăng giá. Gần như thị trường chỉ được chống đỡ bởi nhóm ngân hàng là chính yếu. Ngày FTD thường là ngày tăng giá mạnh với dòng tiền lan rộng ở nhiều nhóm ngành. Hiện tại ngoài nhóm ngành ngân hàng, và sau đó là dầu khí đang là trụ chính, trong khi dòng tiền chưa lan tỏa sang nhiều nhóm ngành khác.

CHỜ ĐỢI CUỘC HỌP CỦA FED, QUỸ VINACAPITAL NÓI GÌ?

Trong báo cáo ra ngày 11/1/2022, Quỹ đầu tư Vina Capital cho rằng họ tin tưởng vào triển vọng tăng trưởng dài hạn của Việt Nam và không e ngại về Tapering của FED. Thị trường đang kỳ vọng FED sẽ tăng lãi suất 3 lần trong năm 2022, điều có thể làm tổn thương các thị trường mới nổi (EM) và cận biên (FM), trong đó có Việt Nam. Tuy nhiên, Vina Capital “không tin” FED sẽ đi theo kịch bản 3 lần tăng lãi suất này, và quan trọng hơn họ cho rằng Việt Nam đang ở một vị thế tốt để chống chịu trước cú tăng lãi suất của FED.

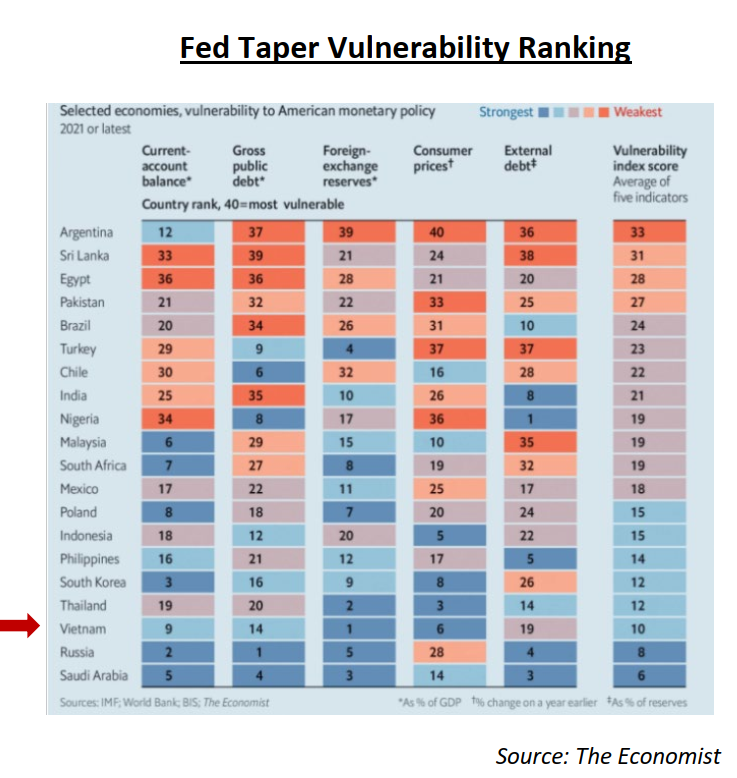

Trong khi đó, đánh giá của The Economist gần đây cho rằng Việt Nam lại là một trong những quốc gia chịu tổn thương nếu FED tăng lãi suất. Nhưng điều tích cực là Việt Nam ở gần cuối bảng, tức là ít chịu tổn thương nhất trong số các quốc gia bị tổn thương.

Vina Capital trích dẫn nghiên cứu của IMF cho rằng Tapering tác động nhiều đến các quốc gia dự trữ ngoại hối thấp, khoảng dưới 10% GDP. Đồng nội tệ của các quốc gia này khi đó giảm dẫn tới tác động tiêu cực trên thị trường chứng khoán.

Việt Nam ở vị thế mạnh hơn với 100 tỷ đôla trong quỹ dự trữ ngoại hối, và cao hơn ngưỡng 10% của IMF. Nợ nước ngoài của Việt Nam thấp hơn 40% GDP, trong đđó hơn một nửa là các khoản vay mềm bởi các tổ chức tài chính lớn như World Bank. Do đó, Vina Capital đánh giá nợ của Việt Nam không bị tổn thương nhiều nếu chính sách tiền tệ thế giới thắt chặt.

Vina Capital cũng cho rằng, áp lực lạm phát tại Việt Nam là không lớn, dự báo chỉ mức 4% vào quý 2/2022 và chưa đủ để buộc SBV (NHNN Việt Nam) phải tăng lãi suất để chống lạm phát. Lạm phát cũng không tác động mạnh đến giá trị của VND, với dự báo chỉ mất giá 2%, nằm trong kỳ vọng của giới đầu tư, nhờ thặng dư thương mại được kỳ vọng tăng lên 5% GDP trong năm 2022. Giá thịt heo, giá điện và giá dầu thế giới sẽ làm lạm phát Việt Nam tăng nhưng không quá nóng.

Vina Capital cho rằng đọng lực tăng trưởng của nền kinh tế Việt Nam đến từ sư ổn định chính trị, lạm phát và tỷ giá, thúc đẩy FDI tiếp tục tăng lên. Ngoài ra là sự phát triển của cơ sở hạ tầng, năng lướng sạch và số hóa. GDP dự đoán tăng trưởng 7% trong năm 2022.

Có 3 lý do chính để Vinal Capital tin vào sự tăng trưởng của TTCK Việt Nam

- Tăng trưởng lợi nhuận trong năm 2022 được kỳ vọng ở mức 24%.

- P/E được kỳ vọng sẽ giữ nguyên ở mức 17 lần.

- Vai trò của các nhà đầu tư nhỏ lẻ nổi lên mạnh mẽ. 90% khối lượng giao dịch hàng ngày tại TTCK Việt Nam là của nhà đầu tư nhỏ lẻ. Bất chấp sự rút đi của khối ngoại, dòng tiền FII, dòng tiền của khối nội đủ sức “cân hết”.

Vina Capital tập trung vào các lĩnh vực yêu thích như hàng tiêu dùng, tài chính, bất động sản, và vật liệu xây dựng.

Vina Capital cho rằng nhóm cổ phiếu ngân hàng của Việt Nam ít chịu ảnh hưởng bởi dịch Covid và kỳ vọng sẽ được cấp hạn mức tăng trưởng tín dụng trên 20% trong năm 2022, so với mức 11%-12% như năm ngoái. Việc SBV phẩn bổ hạn ngạch tăng trưởng tín dụng dựa trên chất lượng tài sản sẽ giúp hệ thống ngân hàng tăng trưởng bền vững. Ngân hàng Việt Nam vẫn duy trì sự tăng trưởng nhờ hai lý do (1) kết hợp cân bằng tốt giữa cho vay bán lẻ và cho vay SME và (20 chi phí vốn các ngân hàng thấp hơn nhờ CASA được cải thiện.

Quan điểm của Team NĐT CANSLIM về tác động Tapering của FED: Hầu hết các công ty chứng khoán và tổ chức tài chính ở Việt Nam đều cho rằng, Tapering của FED ít tác động đến TTCK Việt Nam.

Tuy nhiên, quan điểm của Team NĐT CANSLIM là thận trọng và xem xét phản ứng của hành động giá trước các thời điểm ra tin tức quan trọng. Trong lịch sử, lần gần nhất FED tiến hành tăng lãi suất là vào năm 2018 và đó là thời điểm TTCK Việt Nam bị tổn thương ở cả 4 lần tăng lãi suất của FED trong năm đó. Các lần tăng lãi suất vào tháng 12.2017, tháng 3.20218, tháng 6.2018 và đặc biệt là vào tháng 9.2018 thực sự đã “knock out” chỉ số VN-Index. TTCK Việt Nam cũng như toàn bộ TTCK Thế giới chỉ quay trở lại tăng điểm từ tháng 1.2019 sau khi FED tuyên bố “ngừng tăng lãi suất”.

Team NĐT CANSLIM cho rằng, xu hướng thắt chặt chính sách tiền tệ của FED sẽ đươc duy trì cho đến tháng 5.2022, sau đó mới có sự nới lỏng trở lại.

Ngoài vấn đề tăng lãi suất, việc thu hẹp bảng cân đối tài sản của FED là vấn đề quan trọng. FED dù tuyên bố Tapering từ tháng 11.2021 nhưng trên thực tế, bảng cân đối tài sản vẫn tăng cho đến tháng 1.2022. Trong qus khứ, sự rút đi của dòng tiền từ FED sẽ khiến TTCK Thế giới và Việt Nam bị ảnh hưởng nghiêm trọng, điều đã từng xảy ra vào đỉnh tháng 3.2018 của VN-Index, khi bảng cân đối tài sản của FED sụt giảm.

TIÊU ĐIỂM CỔ PHIẾU

(Còn tiếp)

Tham Gia Team NĐT CANSLIM qua zalo 0977.697.420 để đọc chi tiết bản tin