Chưa có sản phẩm trong giỏ hàng.

Chuyên mục khác, Phân tích Doanh Nghiệp

HAX: Sau tuyên bố sốc “người lướt sóng là ký sinh trùng”, CTCK SSI hạ dự báo giá mục tiêu từ 37,500 xuống còn 32,000 khi lợi nhuận có thể đạt đỉnh vào quý 2 hoặc quý 3.

Trong báo cáo tháng 11.2021, CTCK SSI đưa ra khuyến nghị mua đói với HAX với kỳ vọng giá mục tiêu là 37,500. Tại thời điểm tháng 11, HAX được đánh giá cao về triển vọng trung và dài hạn với (1) mở thêm showroom quy mô lớn tại Đồng Bằng Sông Cửu Long (Cần Thơ) giúp mở rộng tệp khách hàng, (2) nhu cầu có thể tăng đáng kể từ đáy nhờ chính sách giảm phí trước bạ (3) tình trạng thiếu chip kéo dài trong năm 2022 khiến các đại lý hưởng lợi.

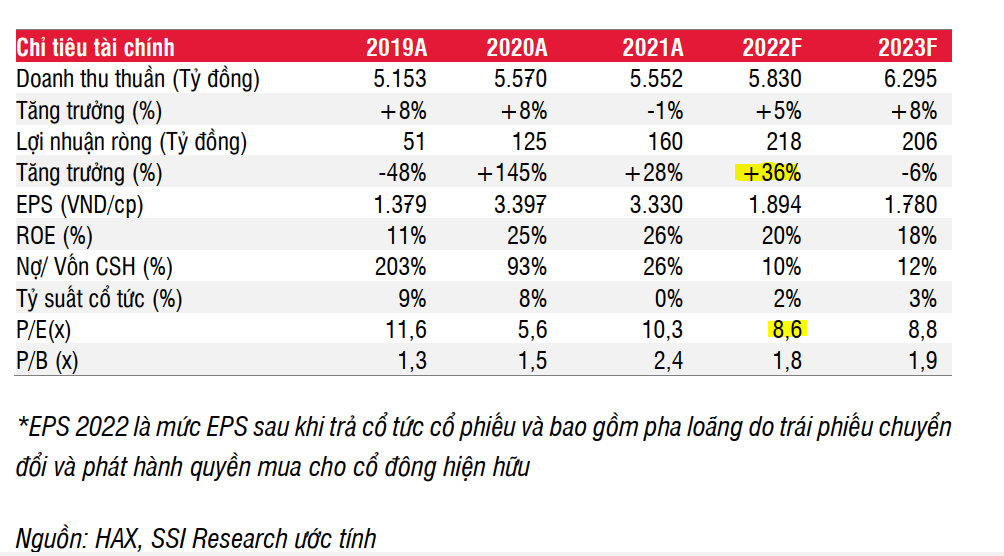

Lúc đó, SSI đã tăng mạnh 30% giá mục tiêu lên mức 37,500 so với kỳ báo cáo trước và dự báo doanh thu, lợi nhuận năm 2022 lần lượt là 5,900 tỷ (+24% yoy) và 228 tỷ.

Nhưng báo cáo cập nhật đại hội đồng cổ đông năm 2022, vào ngày 15/4/2022, SSI lại hạ triển vọng đối với HAX từ Mua sang “Kém Khả Quan” với mục tiêu giá bị hạ từ 37,500 xuống còn 32,000, tức giảm -7% giá mục tiêu. SSI cũng giảm nhẹ dự báo doanh thu và lợi nhuận của công ty cho năm 2022 xuống lần lượt còn 5,800 tỷ (+5%) và 218 tỷ đồng (+35%)

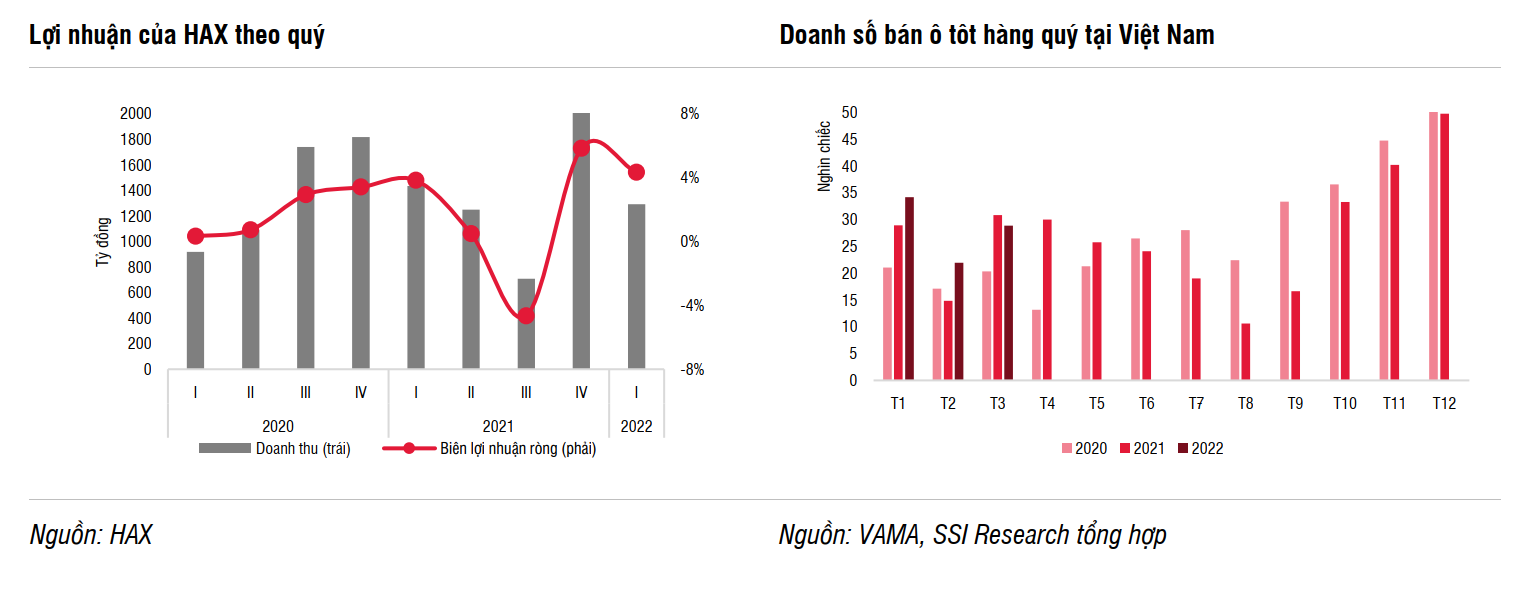

SSI cho rằng, HAX giảm tốc trong quý 1.2022 do tình trạng khan hiếm chip diễn biến xấu đi. Doanh thu quy s1 ước đạt 1290 tỷ đồng (-10%), ban lãnh đạo HAX cho rằng công ty tập trung vào lợi nhuận hơn là doanh số. Biên lợi nhuận ròng của công ty tiếp tục cải thiện đáng kể so với mức trung bình năm ngoái do biên lợi nhuận mỗi xe tăng cao trong giai đoạn khan hiếm xe sang do khách hàng liên tục đặt cao hơn hoặc mua thêm một số gói phụ kiện bảo dưỡng khác từ đại lý để có thể nhận xe sớm hơn.

Có 2 lý do khiến SSI hạ khuyến nghị đối với HAX

(1) Đầu tiên, việc khan hiếm trầm trọng hơn dự báo. Theo thông báo của Mercedes, mục tiêu bàn giao xe toàn cầu năm 2022 giảm -5% đến –10% do thiếu chip. Do đó, HAX sẽ không có nhiều xe để tăng trưởng doanh số. (Lời bình: HAX tập trung vào biên lợi nhuận và lợi nhuân chứ ko phải doanh số).

(2) Mercedes thắt chặt tiêu chuẩn đối với đại lý về diện tích sàn tối thiểu và chất lượng phục vụ của showrooom. HAX đang bị cảnh báo ở hai showroom là Võ Văn Kiệt (TP HCM) và Kim Giang ở Hà Nội). Trong khi đó, các đối thủ cạnh tranh ngày càng gay gắt hơn như Vietnam Star, An Du và Vinamotor đã đẩy nhanh nâng cấp quy mô các showrooom. Ví dụ Vinamotor Việt Nam (11,583 m2 khai trương năm 2020), Vietnam Star Bình Dương (7600 m2 năm 2020, An Du Quảng Ninh (4400 m2 khai trương năm 2020), Vietnam Star Hà Nội thậm chí còn chuẩn bị tung ra 3,000 m2 vào năm 2023. Do đó, HAX đang chịu sức ép tăng vốn để đầu tư mở rộng hệ thống. Điều này khiến HAX bị rủi ro pha loãng khi tăng vốn theo tỷ lệ 1:1 cho cổ đông hiện hữu với giá 12,000. HAX có tham vọng xây building 18 tầng tại TP HCM với mức đầu tư 1000 tỷ đồng, và trở thành showroom lớn nhất tại Việt Nam. Cùng với trái phiếu chuyển đổi 180 tỷ có giá chuyển đổi 12,000, HAX sẽ bị pha loãng đáng kể vào cuối năm nay.

SSI ước tính đỉnh lợi nhuận của HAX rơi và quý 2 hoặc quý 3 năm nay.

Team NĐT CANSLIM đã có báo cáo giải trình cho nhà đầu tư nắm giữ cổ phiếu HAX.

Cũng trong đại hội cổ đông, chủ tịch Đỗ Tiến Dũng đã có câu nói khá gay gắt khi cho rằng: “cổ đông lướt sóng là ký sinh trùng”, khiến không ít cộng đồng mạng dấy sóng.

Theo quan điểm của chúng tôi, chủ tịch Dũng vốn là người thuần túy về kinh doanh và không am hiểu nhiều về lĩnh vực tài chính. Ông không hề thích những cổ đông lướt sóng ngắn hạn mà chỉ muốn các cổ đông gắn bó dài lâu với doanh nghiệp.

Nay doanh nghiệp cần tăng vốn, ông cần những cổ đông có tầm nhìn dài hơi để đi cùng. Ông nói: “Nếu tăng vốn lên 1000 tỷ, sẽ cố gắng chi trả cổ tức tỷ lệ 20% và vài năm nữa, HAX sẽ có lợi nhuận gâp đôi lên 400 tỷ.”

Ông Dũng không hề thích Phố Wall, không thích các đội lái hay kết hợp với đôi lái để thao túng giá cổ phiếu. Mục tiêu của ông là con đường kinh doanh.

Ngược lại với SSI, Team NĐT CANSLIM vẫn tin tưởng về nhu cầu đối với xe mercedes trong dài hạn. Có thể vào năm 2023, vấn đề chip sẽ được giải quyết dần. Ưu tiên của công ty là hiệu quả lợi nhuận chứ không phải doanh số.

Việc tăng vốn sẽ gây ra pha loãng trong 1-2 năm tới, đúng như SSI nhận định và chúng tôi thấy đây là rủi ro lớn nhất ở hiện tại. Tuy nhiên, chúng tôi kỳ vọng về hoạt động kinh doanh trong năm 2022-2023 sẽ được cải thiện nếu như vấn đề chip được giải quyết.

Chúng tôi cũng có giải thích với nhà đầu tư không nên e ngại về việc chủ tịch Dũng bán ra 1 triệu cổ phiếu để (1) có nhu cầu tài chính cá nhân (tặng nhà cho con gái đến tuổi lấy chồng) và (2) hỗ trợ công ty trong việc tìm kiếm quỹ đất.

Đồ thị giá cho thấy HAX đã kéo về MA50 ngày với khối lượng thấp trong 3 lần, kể từ khi breakout khỏi mẫu hình Chiếc Cốc Tay Cầm vào tháng 11.2022. Do đó, chúng tôi vẫn đưa ra KHUYẾN NGHỊ “GIỮ” với số cổ phiếu hiện tại.