Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

VSC- Tham vọng trở thành một holdings ngành logistic hàng hải. Động lực từ các dự án tham vọng.

ĐỘNG LỰC TỪ CÁC DỰ ÁN ĐẦY THAM VỌNG

VSC hiện có hai dự án đầu tư nhưng quan điểm của các CTCK khá trái chiều về tiềm năng lợi nhuận vì thiếu hụt thông tin.

1.Mua 36% cổ phần tại CTCP VInaline Đình Vũ (VDV). Đã hoàn tất trong năm năm 2021 với giá trị giao dịch 392 tỷ đồng. Càng này hiện đang trong quá trình thi công và dự kiến sẽ bắt đầu hoạt động từ cuối quý 2/2022 hoặc quý 3.2022. Dự án này sẽ giúp VSC mở rộng công suất cảng biển. Phía CTCK HSC (trong báo cáo ngày 10/5/2022) cho rằng nhiều khả năng SẼ LỖ trong năm đầu tiên hoạt động cho hiệu suất thấp và dư thừa nguồn cung tại khu vực Hải Phòng. Trong khi đó, CTCK trong báo cáo ngày 7/4/2022) thì cho rằng cảng sẽ mang lên động lực đáng kể vào lợi nhuận và hiệu quả vận hành hệ thống cảng của vSC trong các năm tới. VCBS cũng cho rằng, dự án này sẽ bắt đầu đóng góp lợi nhuận từ năm 2023.

Theo VCBS, VDV là một cảng container nằm ở hạ nguồn sông Cấm, sát cửa biển với độ sâu luồng nước lớn, cảng VIMC Đình Vũ có nhiều lợi thế trong việc thu hút nguồn hàng khi phần lớn hàng tàu có xu hướng gia tăng dần trọng tải đội tàu. Áp lực cạnh tranh tại khu vực hạ nguồn sông Cấm dự báo giảm mạnh từ năm 2022 vì điều chỉnh lại quy hoạch cảng Lạch Huyện giúp hạn chế cạnh tranh giữa các cảng nước sâu với nhóm cảng sông. Ngoài ra, các cảng khu vực trung nguồn đã gần hết công suất thiết kế.

Việc sở hữu thêm một cảng hạ nguồn giúp cho VSC chuyển tải khi các cảng chính không thể tiếp nhận tàu, qua đó gia tăng lợi thế cạnh tranh của nhóm cảng trong việc điều đọng tàu.

2. VSC đang đàm phán mua lại 100% cổ phần tai CTCP Cảng Cạn Quảng Bình- Đình Vũ vào quý 2.2022. Cảng này có vốn điều lệ 432 tỷ đồng và do công ty QBS (CTCP Xuất Nhập Khẩu Quảng Bình) sở hữu 98% cổ phần. Giá trị giao dịch ước tính khoảng 500 tỷ. Theo CTCK HSC cho biết, cảng này đã hoạt động từ quý 2.2019 nhưng không hiệu quả do ảnh hưởng của dịch Covid và cạnh tranh cao ở khu vực Hải Phòng. Trng năm 2020 và 2021, doanh thu của cảng chỉ lần lượt đạt 4 tỷ và 10 tỷ đồng, do QBS không có kinh nghiệm trong lĩnh vực logistic nên không thu hút được khách hàng.

Nếu VSC mua lại cảng này, công ty có thể đẩy mạnh hoạt động của cảng. Lưu ý, các kho của VSC đang gần full công suất này và cảng cạn này sẽ giúp công ty mở rộng gần gấp đôi diện tích kho bãi lên 38.5 ha, từ 20 ha hiện tại. CTCK HSC cho rằng, điều này có thể tạo ra kết quả kinh doanh tích cực vượt ngoài dự báo của họ.

CTCK VCBS cho rằng, công ty nếu hoàn tất việc mua lại trong quý 2.2022 thì có thể hợp nhất kết quả kinh doanh từ quý 3.2022. Việc sở hữu thêm một bãi depot sẽ cải thiện đáng kể hiệu quả luân chuyển hàng hóa giữa các thành viên và giải tỏa một phần công suất khi cảng Green Port và VIP Green đang chuẩn bị full công suất.

3. VSC vẫn duy trì tham gia góp vốn tại một cảng nước sâu Lạch Huyện với tỷ lệ sở hữu ít nhất 35%. Tuy nhiên, hiện các cảng nước sâu chưa sớm thực hiện, bao gồm cả cảng nước Sâu Liên Chiểu (Đà Nẵng).

CTCK VCBS cho rằng, sau khi hoàn thành kế hoạch đầu tư này, VSC về cơ bản sẽ hoàn thành hệ thống logistic hàng hải có quy mô hàng đầu cả nước bên cạnh GMD, Tân Cảng Sài Gòn và Vinaline.

TRIỂN VỌNG KINH DOANH 2022

Với việc cảng Green Port nằm ở thượng nguồn, full công suất và ngày càng kém tính cạnh tranh, kết quả kinh doanh của VSC phụ thuộc nhiều vào cảng VIP Green ở trung nguồn sông Cấm. Cảng có công suất thiết kế 800,000 TEU/năm và là cảng lớn nhất của VSC.

Trong giai đoạn 2018-2020 , hoạt động của cảng VIP Green bị ảnh hưởng tiêu cực vì áp lực cạnh tranh về việc di chuyển của các hãng tàu về cảng sâu hạ nguồn và khu vực Lạch Huyện. Nhưng từ năm 2020, các nhóm cảng trung nguồn như VIP Green đã có sự tăng trưởng trở lại. Khả năng VIP Green vẫn tăng trưởng tốt trong thời gian tới khi sản lượng hàng hóa qua khu vực Hải Phòng vẫn tăng trưởng hai con số.

UBND Thành Phố Hải Phòng đẩy nhanh tiến dộ giải phóng mặt bằng các cảng nội thành để phục vụ các dự án giao thông. Do đó cảng trung nguồn sông Cấm như VIP Green sẽ hưởng lợi nhờ nguồn hàng container dịch chuyển từ thượng nguồn sang .

VIP Green có cổ đông chiến lược EverGreen luôn đảm bảo nguồn hàng hóa cho cảng.

CTCK VCBS dự phóng doanh thu của VSC đạt 2200 tỷ đồng (+16.3%) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 414 tỷ (+18.2%). Động lực tăng trưởng chủ yếu đến từ VIP Green.

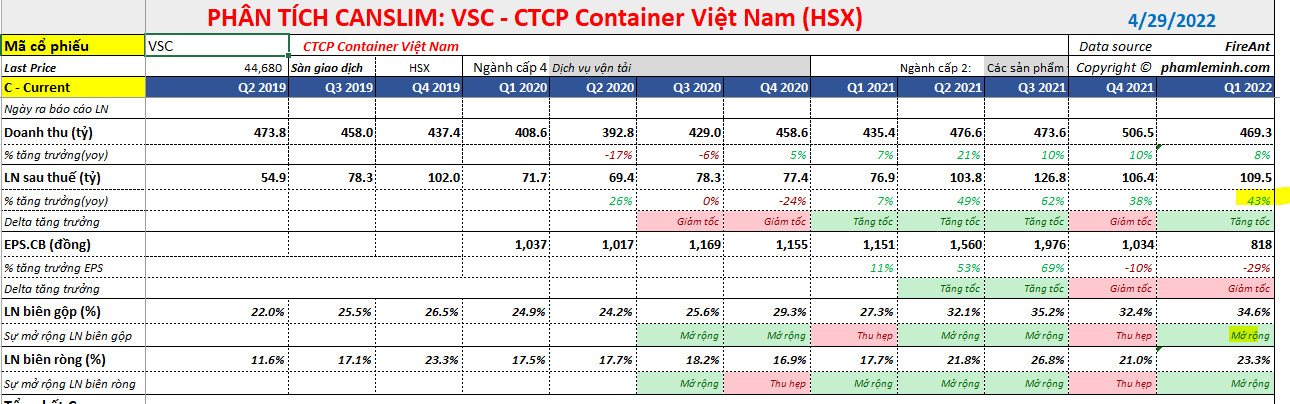

Kết quả kinh doanh quý 1.2022 của VSC khá tích cực với doanh số +8%, nhưng lợi nhuận tăng +43% do nền thấp của quý 1.2021. Đáng chú ý, biên lợi nhuận gộp mở rộng từ 32.4% lên 34.6% nhờ cắt giảm được chi phí khi giảm việc sản lượng thuê ngoài. CTCK HSC cho rằng, nếu công ty tiếp tục giảm sản lượng thuê ngoài, biên lợi nhuận gộp năm nay sẽ tăng mạnh.

Như vậy, VSC đã có 4 quý có tốc độ tăng trưởng lợi nhuận cao từ 38% trở lên. Đáp ứng chữ C trong CANSLIM. Được biết động lực tăng trưởng đến từ càng VIP Green khi có sản lượng hàng hóa là 235,153 TEU (+2.6% yoy) trong quý 1.2022. CTCK HSC ước tính sản lượng thuê ngoài của VSC là 18,000 TEU (giảm -19% yoy).

Mức tăng trưởng lợi nhuận của VSC hiện khá phù hợp với dự báo của một số CTCK .

Hướng dẫn lợi nhuận cho quý 2: HSC cho rằng tăng trưởng lợi nhuận trong các quý tới sẽ chậm lại. Biên lợi nhuận gộp quý 2 có thể không mở rộng.

Bảng CANSLIM Checklist cho thấy công ty cũng dáp ứng được chứ A khi có sự tăng tốc trong tăng trưởng lợi nhuận 2 năm trong 3 năm gần đây. Mức tăng trưởng lợi nhuận năm 2021 là 39.6% (đỗ tiêu chí).

Xếp hạng SMR của VSC đạt mức B (trong thang đo từ cao nhất là A xuống thấp nhất là E).

VSC có RS (Sức Mạnh Giá) là 97, đang có sóng ngành cảng biển hỗ trợ. FRee float là 62%, tương đương với HAH trong khi nhỏ hơn so với GMD là 80%. Điểm trừ nhẹ là có cổ đông lớn bán nhẹ 2.9 triệu cổ phiếu trong 3 quý gần nhất.

Team NĐT CANSLIM đã khuyến nghị mua VSC vào ngày 29.4.2022 bởi điểm mua Pocket Pivot . Tham gia Team NĐT CANSLIM qua zalo 0977.697.420 để được update về tín hiệu giao dịch. Hoặc tham gia khóa học Trend Trader.

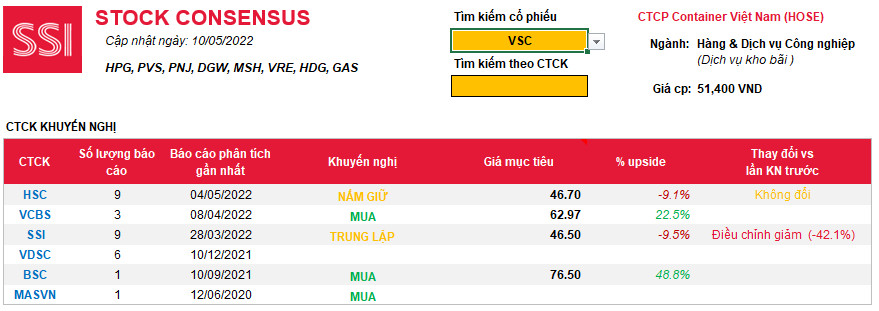

Không có CTCK nào nâng triển vọng dự báo lợi nhuận hay mục tiêu giá trong thời gian 3 tháng gần đây. CTCK HSC và SSI định giá VSC ở giá 46,000, riêng CTCK VCBS lạc quan hơn dự phóng ở mức 62,970

Tham khảo

- Báo cáo ngày 7.4.2022 của CTCK VCBS

- Báo cáo ngày 10.5.2022 của CTCK HSC.

- Báo cáo ngày 19/10/2021 của CTCK SSI

Pingback: DÒNG TIỀN LUÂN PHIÊN XOAY CHUYỂN GIỮA CÁC NHÓM NGÀNH. LIỆU CHỈ SỐ VN-INEX CÓ LẤP ĐƯỢC GAP DOWN TRƯỚC ĐÓ? - Elibook.vn - Tri thức đầu tư