Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PTB: SSI dự phóng lợi nhuận trước thuế quý 2 tăng 33%. Tiếp tục duy trì tốc độ tăng trưởng cao trong 5 quý

HÀNH ĐỘNG GIÁ PHÙ HỢP VỚI TIÊU CHÍ CỔ PHIẾU LEADER.

Cổ phiếu PTB lọt vào watchlist của Team NĐT CANSLIM theo tiêu chí tìm cổ phiếu leader. Chỉ số VN-Index giảm -23% trong đợt giảm vừa qua, nên theo hướng dẫn của O’Neil các cổ phiếu có mức giảm gấp 1.5-2.5 lần mức giảm thị trường chung là bình thường, tương ứng 33%-55%. Cụ thể, PTB chỉ mới giảm 30% từ đỉnh tháng 4. Đây là mức giảm ít hơn so với thị trường chung.

PTB phá thủng đáy của nền giá Chiếc Cốc Tay Cầm và bước vào Reset lại nền giá số 1. Hơn nữa, toàn bộ thị trường chung rơi vào con gấu thì cũng reset quay về Nền 1.

Hiện tại PTB đang có phân kỳ dương giữa giá và chỉ báo Stochastic Oscilaltor, tạo nên sự hỗ trợ trong ngắn hạn.

PTB đã nằm dưới MA50 ngày và MA200 ngày do đó cần mất thời gian để xây lại nền giá. Quá trình giảm giá của PTB đi kèm với khối lượng giảm là một dấu hiệu tích cực.

TỐC ĐỘ TĂNG TRƯỞNG LỢI NHUẬN DUY TRÌ HAI CON SỐ CAO TRONG 5 QUÝ

PTB có kết quả kinh doanh quý 1.2022 tích cực. Theo đó, tăng trưởng doanh thu quý 1 là 22% yoy, đạt 1720 tỷ đồng, trong đó ghi nhận doanh thu tại dự án BĐS Phú Tài Residence 147 tỷ đồng. Các mảng kinh doanh đều có sự tăng trưởng tốt, đặc biệt mảng gỗ tăng +14% nhờ các đơn hàng xuất khẩu sang Mỹ. Tốc độ tăng trưởng lợi nhuận sau thuế là +42% yoy. Như vậy, PTB có 4 trong 5 quý gần nhất có tốc độ tăng trưởng lợi nhuận trên 40%, một kết quả kinh doanh rất tốt.

Biên lợi nhuận của PTB cũng nhích nhẹ từ 21.3% lên 23.2%. Công ty có hỗ trợ cho khách hàng cước vận tải nên chi phí vận chuyển nguyên vật liệu tăng cao, hạn chế sự mở rộng của biên lợi nhuận. Việc cước vận chuyển cao đang là vấn đề của nhiều doanh nghiệp xuất khẩu.

HƯỚNG DẪN LỢI NHUẬN QUÝ 2 TÍCH CỰC

SSI Research dự phóng tăng trưởng doanh thu quý 2 là +22% yoy, đạt 1980 tỷ. Tăng trưởng lợi nhuận trước thuế là +33% yoy, đạt mức 214 tỷ đồng. Mặc dù có giảm so với quý 1, nhưng tốc độ tăng trưởng lợi nhuận của PTB vẫn duy trì ở hai con số cao, và trên tiêu chí +25%. Đồng thời, PTB nối dài mạch tăng trưởng cao lên con số 5 quý trong 6 quý gần đây.

SSI cho rằng, động lực tăng trưởng vẫn là ở mảng gỗ với mức tăng +14% yoy nhờ nhu cầu tích cực tại thị trường Mỹ, dự báo tăng +15%-16%. Đây là một con số rất tích cực so với ngành, khi tốc độ tăng trưởng toàn ngành là 5% đến 8% yoy mà thôi.

Báo cáo thường niên của PTB cho biết công ty có hợp đồng xuất khẩu gỗ sang MỸ ĐẾN QUÝ 3/2022. Việc PTB có chứng chỉ nguồn gốc gỗ FSC, giúp tăng năng lực cạnh tranh với gỗ Trung Quốc đang bị áp thuế ở mức 25%-28%.

Các nhà máy của PTB đã hoạt động 100% công suất từ tháng 10/2021. Dự báo Biên Lợi Nhuận Gộp vẫn duy trì ở mức 23%, do chi phí đầu vào tăng nhưng giá bán không tăng.

Năm 2022, PTB đặt kế hoạch lợi nhuận tăng +21%, đạt 790 tỷ đồng, chủ yếu nhờ tăng trưởng của mảng gỗ. Công ty khá thận trọng vè mảng đá và sẽ ghi nhận lợi nhuận còn lại của dự án Phú Tài Residence.

Trong khi đó, SSI dự phóng lợi nhuận trước thuế năm nay có thể tăng +23%. Chúng tôi cho rằng lợi nhuận sau thuế cũng có mức tăng ứng.

Note: Mảng gỗ hiện chiếm 52% doanh số và 25% lợi nhuận năm 2021.

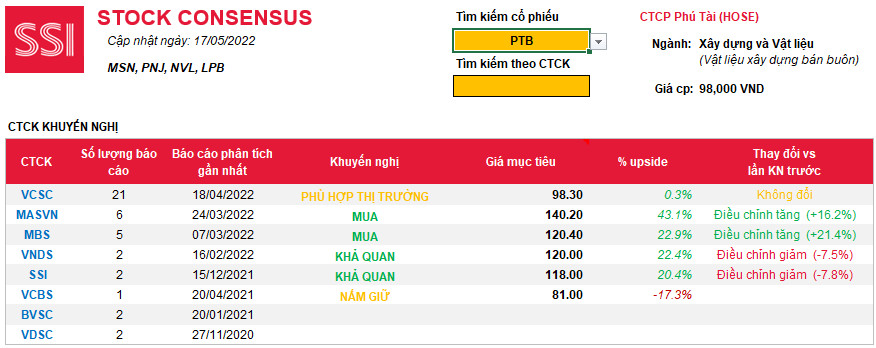

SSI định giá mục tiêu của PTB là 119,000 không thay đổi so với năm 2021. Tương tự VCSC cũng không thay đổi giá mục tiêu. Trong 3 tháng gần đây, có CTCK MASVN và MBS điều chỉnh tăng dự phóng giá mục tiêu của PTB. Mức định giá trung bình với PTB là 120,000 trong khi MASVN có mức định giá cao nhất là 140,000.

Việc công ty chứng khoán nâng triển vọng giá mục tiêu trong 3 tháng gần nhất mang tới hiệu ứng tích cực cho giai đoạn 2 tăng trưởng, theo phù thủy Mark Minervini trong cuốn sách GIAO DỊCH NHƯ MỘT PHÙ THỦY CHỨNG KHOÁN.

Giao dịch như một phù thủy chứng khoán (Trade Like Stock Market Wizard)

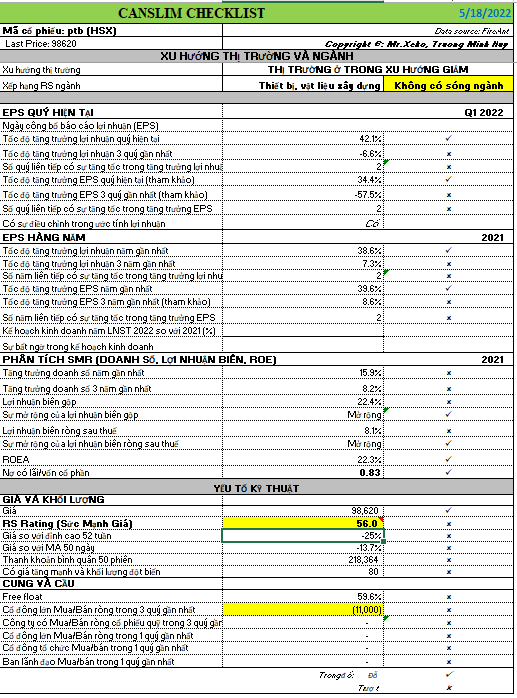

Bảng CANSLIM Checklist cho thấy PTB đáp ứng chữ A với tốc độ tăng trưởng lợi nhuận năm 2021 là +38% và có 2 năm liên tiếp tăng tốc tăng trưởng lợi nhuận.

Xếp Hạng SMR cũng ở mức A (Cao Nhất) khi ROE là 22.3% và biên lợi nhuân mở rộng, chỉ có tăng trưởng doanh số không đạt tiêu chí. Thang đo SMR từ A (cao nhất) đến E (Thấp nhất).

Lợi thế tiêu chí phụ của PTB là tỷ lệ nợ có lãi/vốn cổ phần thấp, chỉ 0.83.

PTB có yếu tố cơ bản tốt nhưng hành động giá, giống như toàn bộ thị trường chung đang bị tổn thương. PTB có RS chỉ 56, và đang cách đỉnh cao 52 tuần đến -29%. Do đó, PTB cần nhiều thời gian để sửa lại hành động giá mạnh mẽ hơn. PTB được đưa vào watchlist vì mức giảm ít hơn so với thị trường chung.

Cổ phiếu PTB có free float là 59.6%, không quá pha loãng.

THAM GIA TEAM NĐT CANSLIM QUA ZALO 0977.697.420 ĐỂ ĐƯỢC CUNG CẤP TÍN HIỆU GIAO DỊCH TẠI THỜI ĐIỂM THÍCH HỢP. HOẶC THAM GIA KHÓA HỌC TREND TRADER

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”

Pingback: NGÀY TĂNG ĐIỂM THỨ HAI LIÊN TIẾP, DÒNG TIỀN VẪN DÈ DẶT VÀO THỊ TRƯỜNG - Elibook.vn - Tri thức đầu tư

Pingback: VNDirect đánh giá cao ngành gỗ, bất chấp khó khăn từ giá nguyên vật liệu và chi phí Logistic-Tiêu điểm PTB - Elibook.vn - Tri thức đầu tư