Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

VNDirect cho rằng sắp tới thời điểm triển khai dự án Lô B- Ô Môn. PVS, PVD, GAS, BSR ai sẽ là siêu phẩm lớn nhất?

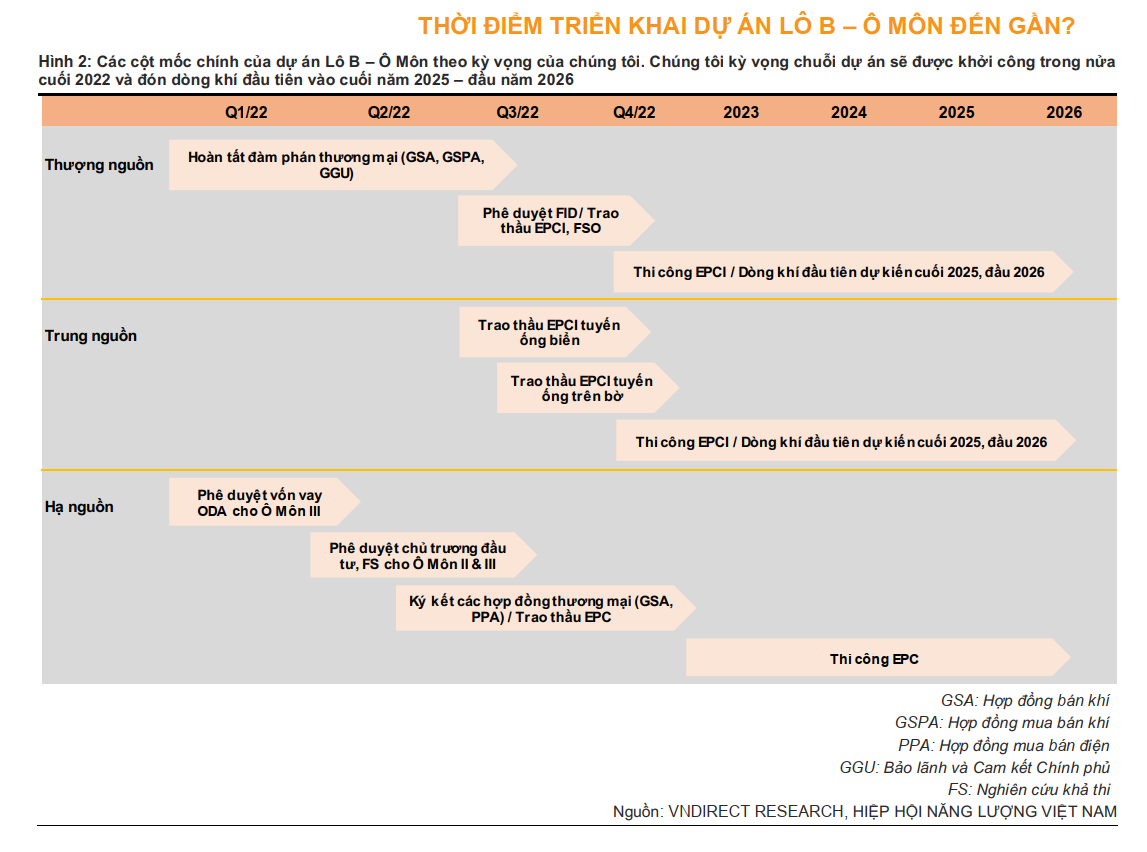

Theo bản tin ngày 31/5/2022, CTCK VNDirect cho biết trong tháng 7/2022, sẽ trao FID (Quyết Định Đầu Tư Cuối Cùng) cho dự án phát triển mỏ khí Lô B, tạo tiền để khởi công dự án này.

Thông tin này được tiết lộ từ buổi làm việc giữa PVN với chính quyền Cần Thơ vào tháng 5.2022, về việc sẽ có FID vào tháng 7/2022. Thị trường đã đồn đại (rumor) thông tin này từ lâu và nay được VNDirect xác nhận. Nhà điều hành mỏ khí Lô B (Phú Quốc POC) cũng đang trong quá trình mở gói thầu EPCI ngay sau khi chuỗi Lô B nhận được FID.

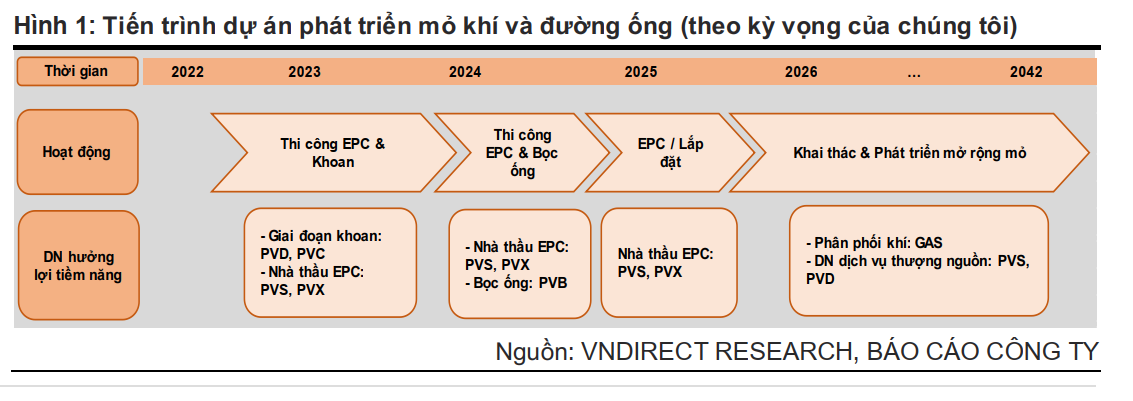

VNDirect kỳ vọng sản phẩm dầu khí sẽ có vào cuối năm 2025, đến đầu 2026.

PVS, PVD, GAS ĐƯỢC HƯỞNG LỢI

Với tổng vốn đầu tư 10 tỷ đôla, chuỗi dự án Lô B- Ô Môn sẽ tạo ra nhiều việc làm cho các công ty dầu khí ở thượng nguồn và nhà thầu EPC. Mỏ khí Lô B có trữ lượng khí ước tính là 107 tỷ m3 cũng sẽ đảm bảo nguồn cung cấp khí cho các nhà máy điện, thay thế cho một số mỏ khí đang bị cạn kiệt. Ngoài ra, 4 nhà máy điện khí tại Trung Tâm Điện Lực Ô Môn với tổng công suất 3810 MW sẽ được bổ sung nguồn điện cho khu vực phía Nam.

Các công ty cung cấp dịch vụ thượng nguồn và EPC như PVD và PVS được hưởng lợi từ dự án khí Lô B- Ô Môn. GAS, vốn là nhà đầu tư chủ chốt (chiếm 51% tổng vốn đầu tư) sẽ hưởng lợi nhờ nguồn khí bổ sung từ Lô B và cước phí vận chuyển khí.

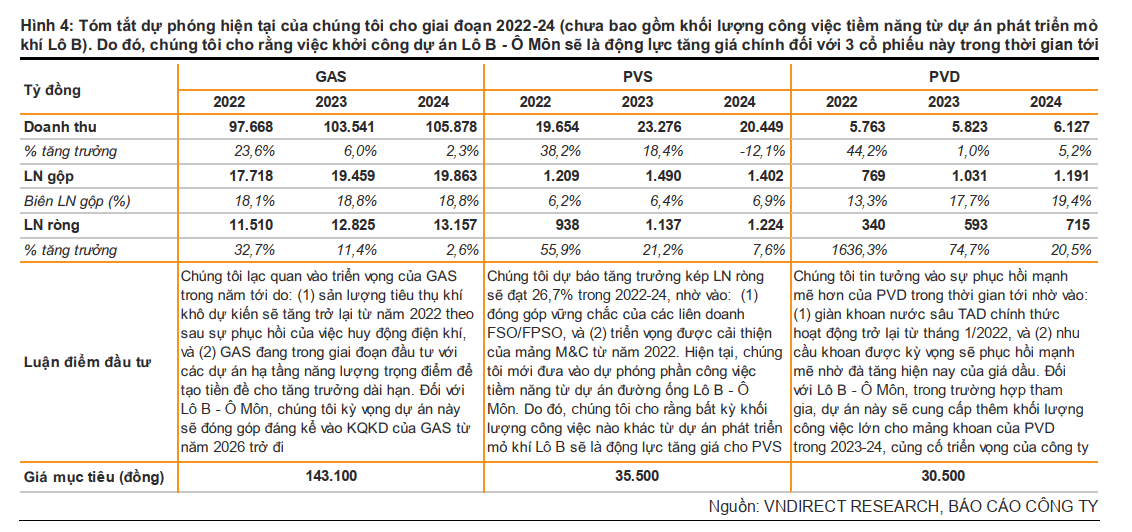

Bảng dưới cho thấy các công ty dầu khí sẽ được hưởng lợi ra sao từ dự án Lô B- Ô Môn. Theo đó , PVS và PVD sẽ hưởng lợi đầu tiên, sau đó là đến lượt GAS. Đối với PVD, giàn khoan nước sâu TAD chính thức hoạt động trở lại từ tháng 1/2022 và nhu cầu sẽ hồi phục mạnh khi giá dầu tăng.

Đối với PVS, lợi nhuận từ các liên doanh FSO/FPSO vẫn vững chắc và triển vọng mảng M&C sẽ được cải thiện từ năm 2022.

TẠI SAO TEAM NĐT CANSLIM CHỌN PVS?

PVD gây thất vọng với Phố Wall Việt Nam với báo cáo tài chính quý 1 thua lỗ 75 tỷ và dự kiến quý 2 cũng tiếp tục thua lỗ (theo thông tin tại buổi họp đại hôi cổ đông 2022). Kết quả kinh doanh quý 1.2022 của PVD khiến một số công ty chứng khoán phải giảm dự báo lợi nhuận.

Ví dụ, Vào tháng 1.2022, VNDirect dự báo lợi nhuận ròng năm 2022 của PVD là 499 tỷ đồng nhưng trong báo cáo tháng 5.2022, triển vọng lợi nhuận của PVD giảm xuống còn 340 tỷ đồng, giảm mạnh 32%, Mặc dù giá mục tiêu cũng giảm nhẹ 2.9% xuống còn 30,500. Rõ ràng, triển vọng kinh doanh của PVD không ấn tượng như mọi người nghĩ lúc đầu.

HIệu suất sử dụng và giá thuê giàn tự nâng đang cải thiện nhưng vẫn chưa đủ bù đắp chi phí cố định mảng khoan. Thực sự doanh thu quý 1.2022 của PVD có tăng 108% yoy lên mức 1145 tỷ đồng nhờ giàn TAD, một giàn thuê ở ngoài và sự phục hồi của mảng dịch vụ giếng khoa. Tuy nhiên hiệu suất sử dụng giàn tự nâng chỉ 60% và giá thuê chỉ tăng nhẹ 4% yoy.

Triển vọng thị trường khoan vẫn đang trên đà phục hồi. Mức tăng giá thuê giàn khoan 4% yoy trong quý 1.2022 là còn quá khiêm tốn, không như kỳ vọng mong đợi của nhà dầu tư. VNDirect giảm giả định giá thuê giàn tự nâng xuống 10% trong năm 2022 và 2.9% trong năm 2023, dẫn tới giảm dự phóng lợi nhuận ròng cho hai năm tới.

Team NĐT CANSLIM yêu thích PVS hơn. Thực sự triển vọng lợi nhuận của PVS không bị tổn thương giống như PVD. Phía VNDirect dự báo lợi nhuận ròng của PVS đạt 938 tỷ đồng, chỉ giảm nhẹ so với dự phóng ban đầu là 1001 tỷ đồng trong báo cáo tháng 1.2022.

Với kết quả kinh doanh hiện tại, ROE dự kiến năm 2022 của PVS là 12%, cao hơn mức 2.3% của PVD. Mức định giá của PVS là 14.8 lần, thấp hơn so với PVD là 33.1 lần.

Team NĐT CANSLIM đã khuyến nghị mua PVS vào ngày 16/5/2022 khi cổ phiếu còn ở mức 24,000. Sau đó tiếp tục bổ sung vị thế khi PVS có điểm breakout đường xu hướng dốc xuống. Mẫu hình Theo dõi là Cốc sau khi MA50 ngày được giành lại. Trước đó, PVS lọt vào watchlist của Team NĐT CANSLIM vì có hành động giá phân kỳ dương so với chỉ số VNIndex.

Tất nhiên, khi sóng ngành trỗi dậy, các công ty trong ngành sẽ hồi phục theo. PVD sau khi breakout mẫu hình đảo chiều Hai Đáy cũng đang cố gắng giành lại MA50 ngày. Hiện cổ phiếu này vẫn đang nằm sát bên dưới MA50 ngày.

Trong khi đó. mặc dù GAS có thể hưởng lợi muộn hơn so với PVD, PVS từ dự án Lô B- Ô Môn, nhưng giá khí đang tăng mạnh giúp triển vọng kinh doanh của GAS ngày càng tươi sáng. Nên nhớ, kế hoạch kinh doanh của GAS năm nay là 7039 tỷ đồng chỉ dựa trên kế hoạch giá dầu Brent ở mức 60 USD/thùng. Trong khi thực tế giá dầu Brent đã vượt mức 120 USD/thùng. CTCK Kim Eng dự phóng, nếu giá dầu nằm trên ngưỡng 100 USD/thùng, thì lợi nhuận ròng năm nay sẽ tăng +40%, tức gần chạm mức 12,000 tỷ. EPS của GAS có thể trên 7,000 đồng/.cổ phiếu. Mức định giá P/E 2022 của GAS hiên là 18 lần, với ROE dự kiến 22%.

Phiên ngày 31/5/2022, cũng giống như PVS, GAS có điểm breakout đường trendline, tạo điểm mua sớm trong nền giá. Vui lòng xem thêm kênh youtube đê được hướng dẫn điểm mua sớm bên trong nền giá. Thực tế, RS (Sức Mạnh Giá Tương Đối) của GAS đã lên mức 94, cho thấy dấu hiệu của cổ phiếu leader.

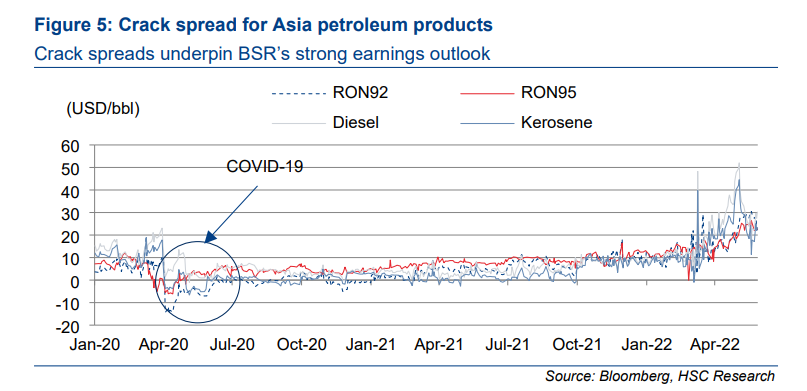

Ngoài PVS, PVD, GAS, thì BSR cũng là lựa chọn khá hay cho nhà đầu tư. Công ty chứng khoán HSC trong bản tin ngày 31/5/2022 đã nâng triển vọng mục tiêu lợi nhuận, giá mục tiêu cho BSR. Cụ thể, lợi nhuận năm 2022 được HSC nâng lên thêm 47% và dự kiến sẽ tăng trưởng ở mức 84%. Giá mục tiêu là 40,000 đồng.

Với Crack Spread đang tăng lên, dự kiến biên lợi nhuận của BSR sẽ cải thiện trong vài quý và năm tới.

Team NĐT CANSLIM cho rằng điều này là có cơ sở bởi trữ lượng hàng tồn kho của BSR cao nhất vào quý 4.2021 và có thể đủ hàng để bán đến quý 3.2022. Thực sự, lãi 5 tháng của BSR đạt mức 6764 tỷ đồng, đạt 72% kế hoạch năm.

BSR là cổ phiếu có mức RS =96, cao nhất trong ngành dầu khí. Đây cũng là cổ phiếu có mức độ điều chỉnh -40%, thấp hơn so với nhiều cổ phiếu dầu khí khác và cũng được xem là mức độ điều chỉnh ít so với thị trường chung, trong đợt giảm con gấu vừa qua.

Để nhận được tín hiệu giao dịch kịp thời, tại đúng thời điểm, vui lòng THAM GIA TEAM NĐT CANSLIM QUA ZALO 0977.697.420 hoặc tham gia KHÓA HỌC TREND TRADER.