Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

NHIỀU CỔ PHIẾU THI NHAU ĐUA TRẦN TRONG KHI VỪA MỚI NẰM SÀN PHIÊN HÔM QUA. ĐỘ BIẾN ĐỘNG CỦA THỊ TRƯỜNG LÀ RẤT LỚN, TRADER NÊN CẨN THẬN.

Thị trường biến động mạnh đến mức nhiều cổ phiếu phiên hôm qua vừa mới nằm sàn nay quay lại tăng trần. Các giao dịch gần đây đều bị thất bại một cách nhanh chóng, điểm mua breakout không phù hợp với bối cảnh thị trường hiện tại. Giao dịch Swing trade (mua hỗ trợ – bán kháng cự) hoặc đứng ngoài, giao dịch theo trend chỉ khiến bạn thua lỗ.

HÀNH ĐỘNG GIÁ HÔM NAY

Chỉ số VN-Index có ngày tăng điểm mạnh nhưng thanh khoản ở mức thấp kỷ lục. Chỉ số VN-Index đóng cửa tại 1,188.88 và tăng 1.67%. Đà tăng phiên hôm nay nhờ sự trở lại của nhóm dầu khí với tiêu điểm là GAS – cổ phiếu đã có 3 phiên giảm điểm mạnh với khối lượng lớn trước đó. Sự trở lại của nhóm ngành ngân hàng cũng giúp cho chỉ số VN-Index có ngày tăng giá trọn vẹn.

Với tin đồn tín dụng sẽ được bơm trở lại vào tháng 7 sau vài tháng khoá van đã giúp nhóm cổ phiếu ngân hàng có hai phiên liên tiếp tăng điểm mạnh. Sự trở lại của nhóm ngân hàng kỳ vọng như một vị cứu tinh sẽ giúp VN-Index quay trở lại mốc 1,200 điểm trong các phiên tới. Sau ngân hàng thì bất động sản và chứng khoán cũng có những động thái tích cực trở lại, đà tăng trở lại của chỉ số VN-Index cũng có sự đóng góp lớn với nhiều cổ phiếu thuộc nhóm này tăng điểm mạnh như DXG, DIG đóng cửa trong sắc tím hay SSI, HCM, FTS tăng sát mức trần.

Theo góc nhìn chu kỳ, chỉ số VN-Index nên kết thúc tháng 6 này bằng tháng đóng cửa trên mốc 1,200 điểm để giữ cho xu hướng tăng dài hạn. Sự trở lại của 1 số nhóm ngành khiến cho chỉ số VN-Index lao dốc trong suốt gần 2 tháng qua đã củng cố được phần nào quan điểm sẽ quay trở lại tăng điểm, chí ít là sideway quanh vùng 1,150 – 1,300 điểm. Một Uptrend là điều có thể nghĩ tới nhưng với lực bán mạnh xuất hiện ở vài phiên vừa rồi, chúng tôi cho rằng các LEADER cần có thêm thời gian xây lại nền giá để loại bỏ các nhà đầu tư yếu ra khỏi cuộc chơi trước khi bước vào pha tăng giá.

Tuy chỉ số VN-Index trong vài phiên vừa qua không giảm mạnh nhưng nhiều cổ phiếu lại cho thấy điều ngược lại. “Vội vàng tăng trần, vội vàng nằm sàn” là từ ngữ mà tôi mô tả chính xác về hành động giá của các nhóm cổ phiếu được đánh giá có khả năng trở thành nhóm cổ phiếu dẫn dắt như dầu khí, điện và bán lẻ. Các đặc điểm của một thị trường nhiều biến động đó chính là bạn sẽ phải chịu đựng cảnh “bò tùng xẻo”, tức bạn sẽ ra vào hàng ngàn lần, chịu nhiều tổng thất nhỏ khi cổ phiếu bật lên và sau đó rơi ngược trở lại, hết lần này đến lần khác.

Mẫu hình đảo chiều Hai đáy (W) đang được chúng tôi theo dõi trở lại trên chỉ số VN-Index. Đáy thứ 2 đang được hình thành và chúng ta đang cần có nhiều ngày thị trường tăng điểm mạnh ở bên phía mạn phải (tức thời gian tới). Số phiên tăng điểm nên áp đảo số phiên giảm điểm trong khi hình thành mẫu hình, nếu điều ngược lại xảy ra rất có thể VN-Index vẫn sẽ phải đối mặt với chân giảm thứ ba hoặc đáy 2 sâu hơn đáy 1 (đối với mẫu hình Hai đáy).

Thanh khoản vẫn chưa cho thấy sự cải thiện, điều này cho thấy dòng tiền lớn vẫn đang rón rén và đứng ngoài. Ngoài hành động giá, khối lượng giao dịch cũng nên được cải thiện một cách rõ ràng trong thời gian tới nếu thị trường muốn quay trở lại Uptrend.

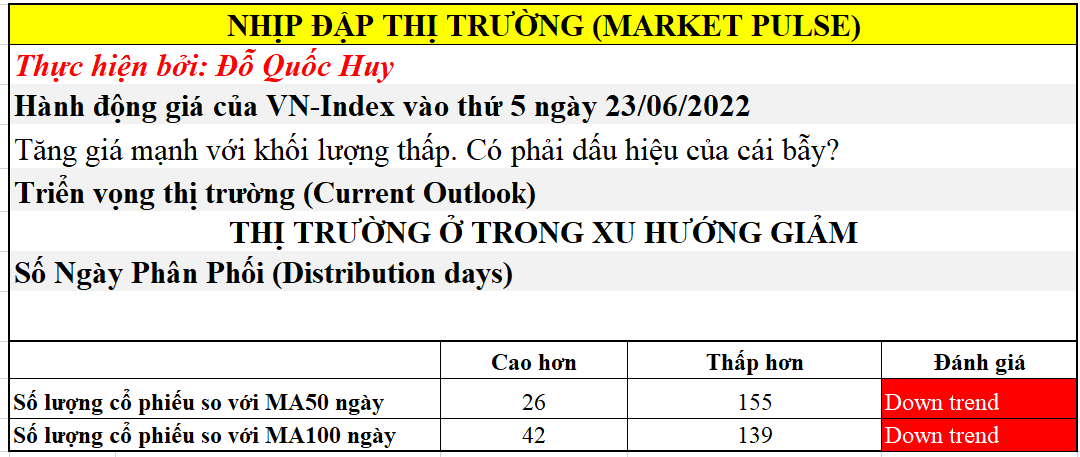

Độ rộng thị trường tiếp tục sụt giảm mạnh, số lượng cổ phiếu nằm trên MA50 ngày vẫn đang ở mức thấp so với số lượng cổ phiếu nằm dưới MA50 ngày.

Hôm nay số lượng cổ phiếu phá đáy 52 tuần giảm còn 48 cổ phiếu, thấp hơn con số 61 mã hồi đầu tuần.

LIỆU CÓ HAY KHÔNG SỰ TRỞ LẠI CỦA NHÓM NGÂN HÀNG?

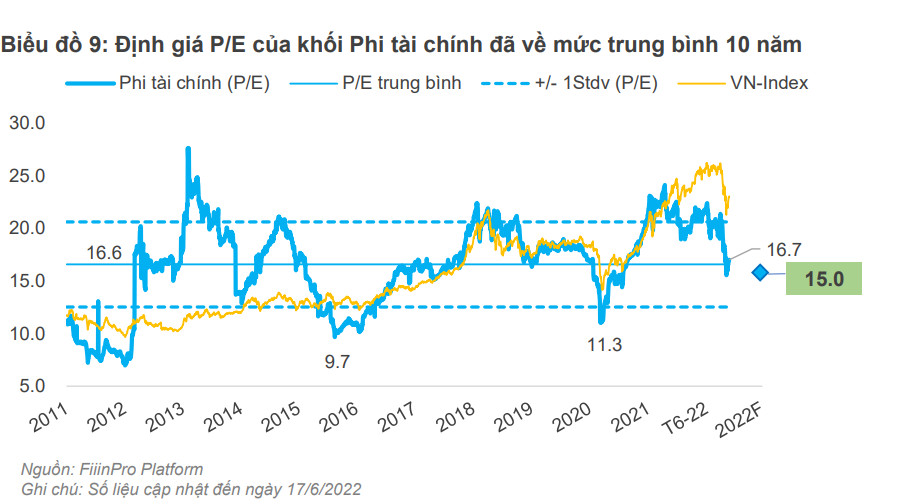

Trong báo cáo mới đây nhất của FiinGroup, đối với mảng Phi tài chính: sau các đợt điều chỉnh mạnh gần đây, P/E trượt 12 tháng giảm về 16.7x, nhưng không thực sự hấp dẫn với P/E dự báo năm 2022 ở mức 15.0x (dựa trên kế hoạch tăng trưởng LN 2022 +11.1%).

Năm 2022, khối Phi tài chính đặt kế hoạch lợi nhuận tăng +11,1%, thấp hơn so với ước tính của FiinGroup trong báo cáo Data Digest #11 (+15.3%). Tuy nhiên, dự báo tăng trưởng LN 2022 toàn thị trường gần như không thay đổi (+20% vs. +19.6%) nhờ kế hoạch tăng trưởng lạc quan nhưng nhiều thách thức của các Ngân hàng (+33%).

Trong năm 2022, ngành Ngân hàng đặt mục tiêu tăng trưởng lợi nhuận sau thuế +33%. Tuy nhiên, ngành sẽ gặp nhiều thách thức để đạt mục tiêu này do:

- NIM ở mức duy trì không hỗ trợ thu nhập lãi thuần tăng mạnh: Thu nhập lãi thuần khó tăng mạnh khi yếu tố hỗ trợ tăng NIM (cắt giảm hỗ trợ lãi suất cho doanh nghiệp, điều chỉnh lãi vay) sẽ cân bằng với việc tăng COF (tăng lãi suất huy động, đồng thời các yếu tố hỗ trợ giảm COF khác đã không còn nhiều dư địa cải thiện), trong khi tín dụng các quý sau khó có thể giữ mức tăng trưởng cao như Q1-2022. Mặt khác, thu nhập phí khó tăng trưởng đủ cao để bù đắp cho tăng trưởng thu nhập lãi thuần.

- Áp lực nợ xấu với các ngân hàng chưa trích lập đủ nợ tái cơ cấu: Nợ xấu nội bảng sẽ tiếp tục tăng lên khi hết thời hạn cơ cấu nợ vào 30/6/2022 theo Thông tư số 14/2021/TT-NHNN. Ngoài các ngân hàng đã trích lập sớm, áp lực trích lập sẽ tăng lên với các ngân hàng còn lại. Hơn nữa, những rủi ro tiềm ẩn với nợ xấu khi thị trường trái phiếu gặp khó khăn cũng là yếu tố cần theo dõi do khả năng vỡ nợ chéo.

- Ảnh hưởng của ngành bất động sản: Một yếu tố khác cần theo dõi là sức khỏe của các doanh nghiệp bất động sản. Tính đến cuối tháng 4/2022, tổng dư nợ tín dụng bất động sản đạt hơn 2.288 triệu tỉ đồng, tăng 10.19% so với cuối năm 2021 và chiếm tỷ trọng 20.44% tổng dư nợ nền kinh tế, trong đó nợ xấu chiếm 1.62%. Cho vay nhà ở ước đạt 65%, còn lại là tín dụng kinh doanh bất động sản chiếm khoảng 35%. Theo phân tích của chúng tôi, ngành Bất động sản đang gặp nhiều trở ngại trong hiện tại và tương lai, điều này sẽ tạo thêm thách thức với tăng trưởng lợi nhuận và chất lượng nợ của các ngân hàng, trong đó các khoản cho vay nhà ở tuy ít rủi ro hơn do phân tán nhưng có mức NIM cao.

Khả năng vượt kế hoạch tăng trưởng lợi nhuận năm 2022 thấp, lý do là: (i) Kết thúc quý 1, khối Phi tài chính vẫn bám sát kế hoạch lợi nhuận năm 2022 với tỷ lệ hoàn thành là 25%, tương đương với tỷ lệ trong cùng kỳ năm 2021; (ii) Sau 4 quý liên tục mở rộng, biên EBIT quý 1 đã sụt giảm so với cùng kỳ, ảnh hưởng đến tăng trưởng lợi nhuận lõi. Điều này cho thấy áp lực chi phí đầu vào bắt đầu xuất hiện và dự kiến sẽ tiếp tục tăng lên trong các quý tới do độ trễ của nhập khẩu lạm phát; (iii) Hiện chưa có yếu tố nào đủ mạnh để có thể hỗ trợ lợi nhuận bứt tốc trong 1-2 quý tới, nhất là khi một số ngành đóng góp lớn vào tăng trưởng chung như Bất động sản, Thép và Logistics đang đối mặt với nhiều thách thức về tăng trưởng.

Quan sát trên đồ thị giá và khối lượng, các cổ phiếu thuộc nhóm ngân hàng tuy có những diễn biến khá tích cực trong vài phiên trở lại đây nhưng nhiêu đó là chưa đủ. Đa phần các cổ phiếu đều đang cách khá xa đường MA200 ngày và đây chính là vùng kháng cự cứng mà các cổ phiếu ngân hàng cần vượt qua nếu muốn bước vào một Uptrend.

Trong các cổ phiếu ngân hàng, ACB là ngân hàng có chất lượng tài sản tốt, chính sách trích lập dự phòng thận trọng với độ bao phủ nợ xấu cao do và đã trích lập 100% nợ tái cơ cấu, tạo điều kiện hỗ trợ lợi nhuận khi chi phí dự phòng giảm cùng khả năng hoàn nhập dự phòng.

Trên đồ thị giá, ACB cũng là cổ phiếu nằm gần MA200 ngày nhất – chỉ cách 8.5%. Trong khi thị trường chung điều chỉnh giảm -24% từ đỉnh thì ACB cũng thuộc nhóm giảm ít nhất trong khối ngân hàng, mức độ giảm giá cũng chỉ -24.3%

Cần nhiều thời gian hơn để các cổ phiếu Bank xây lại nền giá sau cú bán tháo mạnh hồi tháng 4 của thị trường chung. Kiên nhẫn và chờ đợi cổ phiếu bước vào giai đoạn 2 tăng giá để kiếm được những khoản lợi nhuận lớn trong thời gian ngắn.

ĐÂU LÀ NHÓM CỔ PHIẾU TIỀM NĂNG THỜI HẬU COVID?

Các ngành có triển vọng lợi nhuận “sáng” năm 2022 bao gồm nhóm liên quan đến Xuất khẩu (Thủy sản, Hóa chất) và nhóm đang hồi phục sau COVID trên nền thấp của năm 2021 (bao gồm Hàng cá nhân, Điện, Nước, Dược phẩm, Du lịch & Giải trí). Ngược lại, nhiều nhóm ngành lớn dự báo lợi nhuận 2022 giảm tốc (Bất động sản) hay sụt giảm (Thép và Logistics).

CÒN TIẾP

THAM GIA TEAM NHÀ ĐẦU TƯ CANSLIM ĐỂ ĐỌC CHI TIẾT BẢN TIN NHỊP ĐẬP THỊ TRƯỜNG HOẶC THAM GIA LỚP HỌC TREND TRADER ĐỂ HIỂU VỀ PHƯƠNG PHÁP CANSLIM, LIÊN HỆ ZALO: 0977.697.420