Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

DRC: CTCK SSI và BVSC dự báo sẽ hưởng lợi từ giá nguyên vật liệu giảm từ Q4.2022

BIÊN LỢI NHUẬN CÓ THỂ CẢI THIỆN MẠNH TỪ QUÝ 4?

CTCK BVSC trích dẫn chia sẽ từ ban lãnh đạo DRC, giá dầu vào cao su tự nhiên hiện có dấu hiệu giảm nhưng chưa nhiều, giá hóa chất cũng có dấu hiệu hạ nhiệt, trong khi giá than tăng. Giá cao su nhân tạo tăng khoảng 3% trong tháng 8, tuy nhiên cũng có sự sụt giảm trong tháng 9 khi giá dầu đang neo ở mức thấp. Mặc dù vậy, việc hưởng lợi từ giá đầu vào cao su giảm (chiếm 45% cơ cấu chi phí của DRC) sẽ cho thấy dấu hiệu rõ ràng từ quý 4.2022. BVSC cho rằng, công ty vẫn còn nhiều hàng tồn kho trữ giá cao trong quý 3.2022.

Trong khi đó, CTCK SSI cho rằng, giá nguyên vật liệu giảm và chi phí vân chuyển giảm xuống trong nửa cuối năm 2022 và năm 2023 sẽ tác động tích cực đến biên lợi nhuân và sản lượng bán hàng.

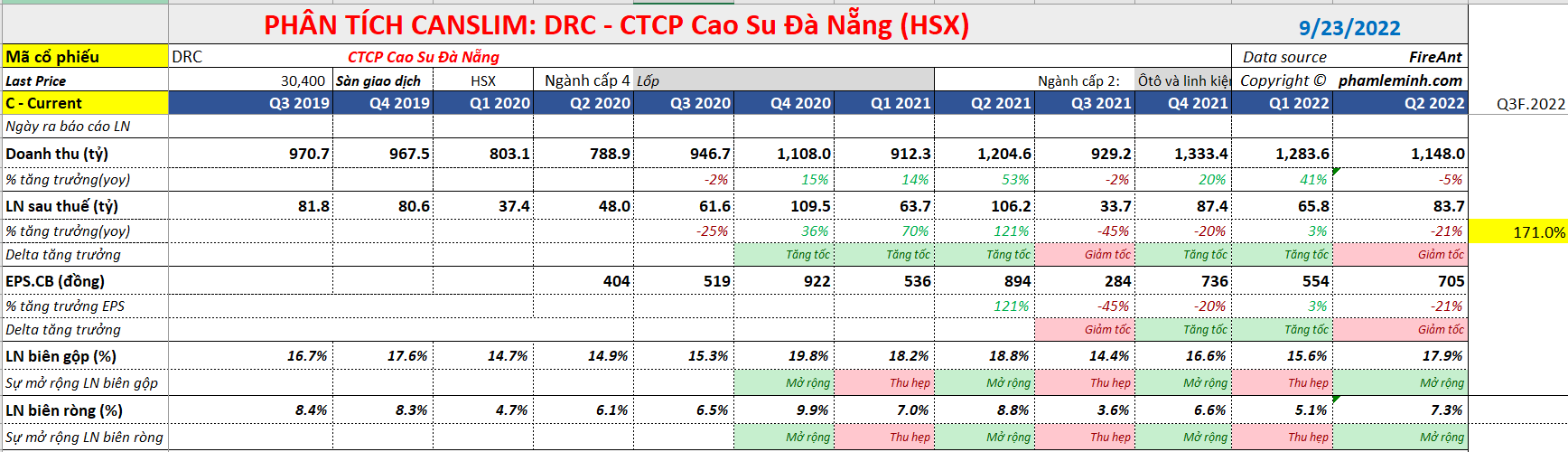

LỢI NHUẬN QUÝ 3 VƯỢT KẾ HOẠCH, TĂNG TRƯỞNG MẠNH NỬA SAU NĂM 2022

DRC cho biết doanh thu sơ bộ của tháng 8 tăng +36% yoy, đạt 36% so với nền thấp của năm ngoái. Tổng doanh thu của tháng 7 và tháng 8 đạt 986 tỷ đồng, cao hơn so với cả 958 tỷ đồng của quý 3 năm ngoái. Khả năng doanh thu quý 3 sẽ vượt kế hoạch.

CTCK SSI dự phóng tăng trưởng nửa sau năm 2022 sẽ tăng +49% so với cùng kỳ. Cả năm 2022 lợi nhuận sau thuế sẽ tăng +13%yoy, đạt 329 tỷ đồng. Dự báo năm 2023, lợi nhuận sau thuế tăng +15% yoy và đạt 378 tỷ đồng.

Từ năm 2024, năng lực sản xuất lốp radial của công ty sẽ tăng từ 600 nghìn lốp/năm lên 1 triệu lốp năm, tạo ra sự tăng trưởng dài hạn.

Trong khi đó, BVSC dự phóng lợi nhuận quý 3 tăng mạnh +171% yoy và lợi nhuận quý 4 tăng 9% yoy. Lũy kế cả năm 2022, BVSC cho rằng lợi nhuận sau thuế của công ty tăng +20% yoy, đạt 349 tỷ đồng.

Hoạt động kinh doanh của DRC cải thiện nhờ nhu cầu vận chuyển tăng trong nước và cả nhu cầu ở nước ngoài như Brazil.

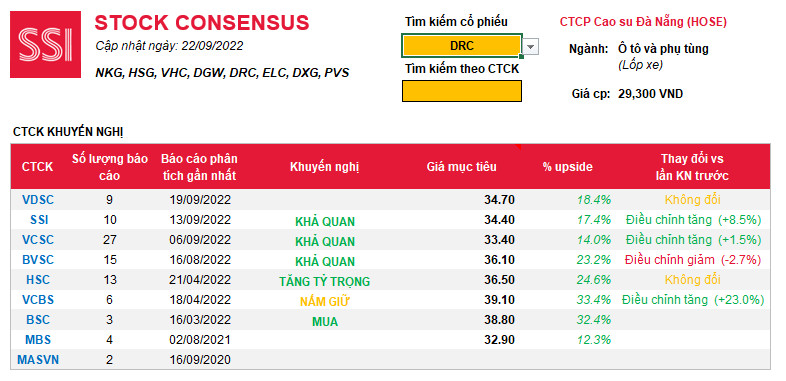

SSI đưa ra giá mục tiêu 34,400 đồng/cổ phiếu cho DRC, trong khi đó BVSC kỳ vọng giá 36,101.

Theo dữ liệu Wichart, tăng trưởng lợi nhuận ròng năm 2022 của DRC là +14.7%. Có nhiều hơn các khuyến nghị mua từ các công ty chứng khoán trong tháng 8 và 9. Đó là dấu hiệu tích cự cho thấy doanh nghiệp đang ở giai đoạn phục hồi.

Trong khi đó, dữ liệu SSI Consensus cho thấy các công ty chứng khoán nhưu SSI, VCSC đều nâng mục tiêu giá trong các dự báo gần đây. Mức giá mục tiêu trung bình khoảng 33,000-34,000 đồng/cổ phiếu.

DRC QUAY TRỞ LẠI QUỸ ĐẠO TĂNG TRƯỞNG DÀI HẠN

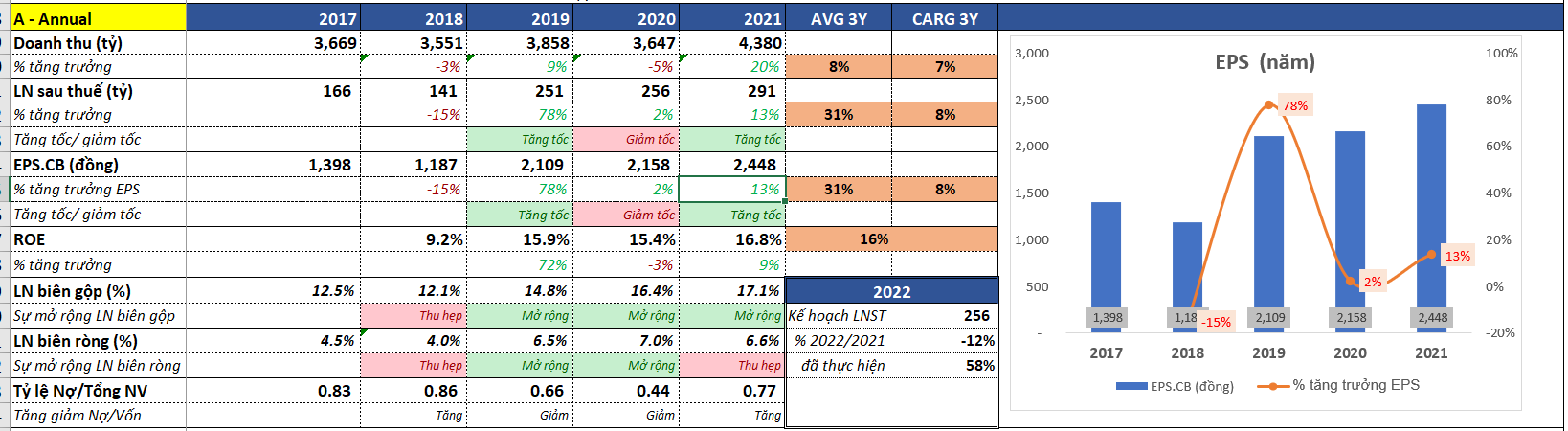

Dựa trên các kỳ vọng dự phóng ở trên, DRC sẽ có ba năm 2020-2022 tăng tốc trong tăng trưởng lợi nhuận sau thuế từ +2%, +13% và +20% và dự báo tiếp tục tăng trưởng cao sau năm 2023, lẫn năm 2024 (thời điểm nhà máy sản xuất lốp Radial hoàn thành). Như vậy, DRC đáp ứng chữ A trong CANSLIM.

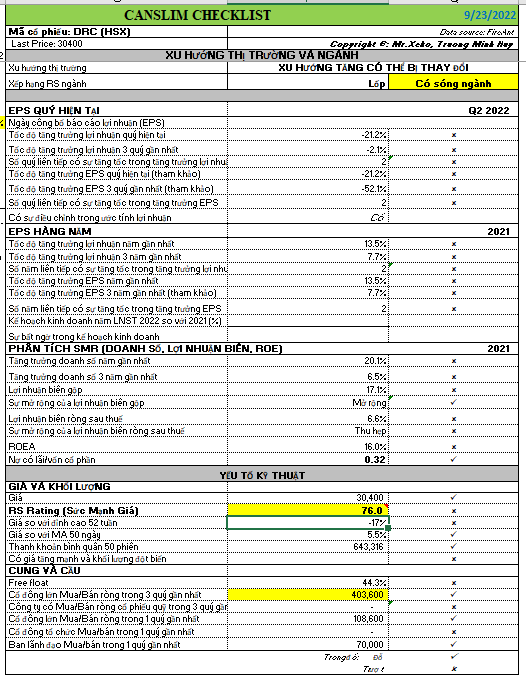

Trong quý 3, DRC cũng có tốc độ tăng trưởng cao như kỳ vọng của các CTCK, đáp ứng chữ C.

Bảng CANSLIM Checklist cho thấy DRC đáp ứng nhiều tiêu chí quan trọng của CANSLIM. Thước đo SMR đạt ở mức B trong thang đo từ A đến E khi ROE tiệm cận ngưỡng 17%, biên lợi nhuận gộp có khả năng mở rộng. Chỉ có tăng trưởng doanh số trung bình ba năm (CARG) khá thấp.DRC cũng đạt tiêu chí phụ khi nợ/vốn cổ phần thấp, chỉ 0.32 lần, rất hữu ích trong bối cảnh lãi suất ngày một tăng.

Ngày 22/9/2022, cổ phiếu DRC có điểm mua Pocket Pivot và đang tiến sát đến điểm pivot 31,800 của mẫu hình Chiếc Cốc Tay Cầm. Liên hệ Team NĐT CANSLIM qua zalo 0977.697.420 để biết các tín hiệu giao dịch của cổ phiếu này tại thời điểm hợp lý.

Xem lại các bài viết cũ về DRC